Hast du dich jemals gefragt, wie man ein Darlehen nach 10 Jahren Laufzeit kündigt, ohne eine Vorfälligkeitsentschädigung zahlen zu müssen? Wir stehen oft vor dieser Herausforderung und suchen nach Wegen, um unsere finanziellen Verpflichtungen effizient zu managen. In diesem Artikel zeigen wir dir die besten Strategien und rechtlichen Möglichkeiten, um dein Darlehen problemlos zu kündigen.

Was Ist Ein Darlehen?

Ein Darlehen ist eine finanzielle Vereinbarung zwischen einem Kreditgeber und einem Kreditnehmer. Es handelt sich um Geld, das der Kreditnehmer für einen bestimmten Zeitraum erhält und zurückzahlen muss. Dabei sind bestimmte Bedingungen wie Zinssätze und Laufzeiten festgelegt.

Darlehen können in verschiedenen Formen auftreten:

Die Rückzahlung eines Darlehens erfolgt meist in monatlichen Raten. Jede Rate besteht aus Zinsen sowie dem Tilgungsanteil des geliehenen Betrags. Die genauen Rückzahlungsmodalitäten hängen vom jeweiligen Vertrag ab.

Zu den wichtigsten Aspekten eines Darlehens zählen die Höhe des Zinssatzes, die Laufzeit sowie mögliche Sondertilgungen. Sondertilgungen ermöglichen es dem Kreditnehmer, zusätzliche Zahlungen zu leisten, um die Restschuld schneller zu verringern.

Darlehen können auch mit Risiken verbunden sein. Sollten unerwartete finanzielle Schwierigkeiten auftreten, kann dies die Rückzahlung erschweren. Daher ist es wichtig, vor der Aufnahme eines Darlehens eine sorgfältige Planung vorzunehmen und alle Bedingungen genau zu prüfen.

Insgesamt bietet ein Darlehen viele Möglichkeiten zur Finanzierung großer Anschaffungen oder Investitionen. Mit einer fundierten Entscheidung lässt sich jedoch oft vermeiden, dass hohe Kosten durch Zinsen entstehen oder unerwartete finanzielle Belastungen eintreten.

Voraussetzungen Für Die Kündigung Nach 10 Jahren

Die Kündigung eines Darlehens nach einer Laufzeit von 10 Jahren erfordert bestimmte Voraussetzungen. Es ist wichtig, die relevanten Vertragsbedingungen und gesetzlichen Regelungen zu berücksichtigen.

Laufzeit Und Vertragsbedingungen

Die Mindestlaufzeit für eine ordentliche Kündigung beträgt in der Regel 10 Jahre. Dies gilt besonders für Darlehen mit festen Zinsen. Nach Ablauf dieser Frist können wir das Darlehen unter Einhaltung der vertraglichen Kündigungsfristen kündigen. Oft sind diese Fristen im Vertrag festgelegt und bewegen sich zwischen einem und drei Monaten vor dem gewünschten Kündigungsdatum. Das Vorliegen spezifischer Klauseln im Vertrag kann ebenfalls entscheidend sein. Beispielsweise können besondere Vereinbarungen zur Sonderkündigung oder zur Anpassung der Zinsbedingungen bestehen, die uns zusätzliche Optionen bieten.

Gesetzliche Regelungen

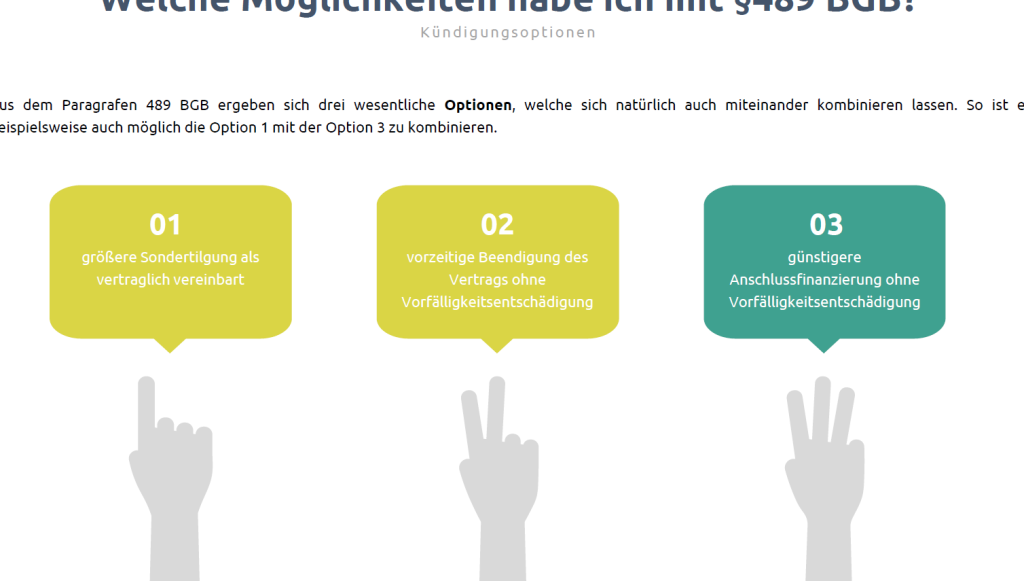

Nach § 489 BGB haben wir das Recht, ein Darlehen nach zehn Jahren ohne Vorfälligkeitsentschädigung zu kündigen. Diese gesetzliche Regelung gilt für Verbraucherdarlehen, die nicht in vollem Umfang genutzt wurden. Es ist auch unerheblich, ob es sich um ein Annuitätendarlehen oder ein Ratendarlehen handelt; Hauptsache, die Rückzahlung hat bereits begonnen. Zudem sollten wir beachten, dass bei Immobilienfinanzierungen andere Bestimmungen gelten können. In diesem Fall ist eine präzise Prüfung des Kreditvertrags notwendig, um alle Optionen optimal auszuschöpfen.

Kündigungsprozess Schritt Für Schritt

Der Prozess zur Kündigung eines Darlehens nach 10 Jahren ist klar strukturiert und erfordert spezifische Schritte. Wir erläutern die notwendigen einzelnen Schritte, um sicherzustellen, dass alles reibungslos verläuft.

Schriftliche Kündigung

Die Schriftliche Kündigung bildet den ersten Schritt im Prozess. Es ist wichtig, ein formelles Schreiben aufzusetzen, das die folgenden Informationen enthält:

- Kreditgeber: Name und Adresse der Bank oder des Kreditgebers.

- Kundennummer: Ihre individuelle Kundennummer für eine klare Zuordnung.

- Darlehensnummer: Die spezifische Nummer Ihres Darlehens.

- Wunsch zur Kündigung: Ein eindeutiger Satz, der die Absicht zur Kündigung formuliert.

Wir müssen darauf achten, dass das Schreiben unterschrieben wird und per Einschreiben versendet wird. So stellen wir sicher, dass der Erhalt nachweisbar ist.

Fristen Und Termine

Die Fristen Und Termine sind entscheidend für eine erfolgreiche Kündigung. Nach § 489 BGB beträgt die Mindestlaufzeit in der Regel zehn Jahre. Hier sind einige wichtige Punkte zu beachten:

- Kündigungsfrist: Der Zeitraum zwischen dem Versand der Kündigung und dem tatsächlichen Ende des Darlehensverhältnisses liegt oft zwischen einem und drei Monaten.

- Zugang der Kündigung: Die Frist beginnt erst mit dem Zugang des Schreibens beim Kreditgeber.

Wir sollten auch prüfen, ob spezielle Bedingungen im Vertrag stehen, da diese variieren können. Eine rechtzeitige Planung hilft uns dabei, alle Fristen einzuhalten und mögliche Komplikationen zu vermeiden.

Mögliche Fallstricke Und Tipps

Beim Kündigen eines Darlehens nach 10 Jahren gibt es einige wichtige Aspekte zu beachten. Wir erläutern mögliche Fallstricke und geben nützliche Tipps, um die Kündigung reibungslos zu gestalten.

Vorfälligkeitsentschädigung Vermeiden

Um eine Vorfälligkeitsentschädigung zu vermeiden, sollten wir sicherstellen, dass alle Voraussetzungen erfüllt sind. Nach § 489 BGB können wir das Darlehen nach Ablauf von 10 Jahren kündigen, ohne zusätzliche Gebühren zahlen zu müssen. Wichtig ist zudem, dass das Darlehen nicht in vollem Umfang genutzt wurde. Das bedeutet, wenn der Kreditnehmer weiterhin einen Teil des Darlehens in Anspruch nimmt oder bereits bei der Bank Tilgungen tätig war, könnte dies Auswirkungen auf die Kündigungsoptionen haben.

Außerdem lohnt es sich, einen Blick in den Kreditvertrag zu werfen. Oft stehen dort spezielle Klauseln zur vorzeitigen Kündigung oder zur Berechnung einer möglichen Entschädigung. Falls Unklarheiten bestehen, kann eine Beratung durch einen Fachmann hilfreich sein.

Wichtige Dokumente

Für eine erfolgreiche Kündigung benötigen wir bestimmte Wichtige Dokumente:

- Kreditvertrag: Enthält Informationen über Laufzeiten und Konditionen.

- Schriftliches Kündigungsschreiben: Dieses sollte klar formuliert sein und folgende Angaben enthalten:

- Name des Kreditgebers

- Kundennummer

- Darlehensnummer

- Unserer Wunsch zur Kündigung

- Nachweis über die Versandart: Ein Einschreiben bietet Sicherheit bezüglich des Zugangs.

Diese Unterlagen helfen uns dabei, alle notwendigen Informationen bereitzustellen und Missverständnisse mit dem Kreditgeber zu vermeiden. Eine sorgfältige Vorbereitung erleichtert den gesamten Prozess erheblich und schützt vor unerwarteten Problemen.

Fazit

Die Kündigung eines Darlehens nach 10 Jahren ist durchaus machbar und kann ohne Vorfälligkeitsentschädigung erfolgen. Wir sollten jedoch die vertraglichen Bedingungen genau prüfen und sicherstellen, dass alle Voraussetzungen erfüllt sind. Eine rechtzeitige Planung sowie ein korrekt formuliertes Kündigungsschreiben sind entscheidend für den Erfolg.

Indem wir uns an die gesetzlich festgelegten Fristen halten und die richtigen Dokumente bereithalten, können wir den Prozess reibungslos gestalten. Es lohnt sich auch, mögliche Stolpersteine im Vorfeld zu erkennen und gegebenenfalls fachliche Hilfe in Anspruch zu nehmen. So stehen wir am Ende auf der sicheren Seite und schließen unser Darlehen erfolgreich ab.