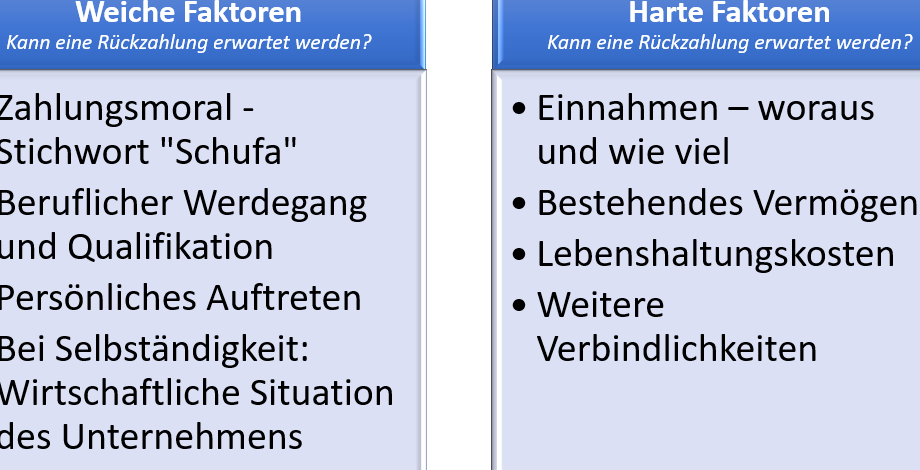

Ein Darlehen kann eine wertvolle finanzielle Unterstützung sein, doch wann ist ein Darlehen nicht mehr werthaltig? In der heutigen Zeit, in der wirtschaftliche Unsicherheiten zunehmen, ist es entscheidend für uns zu verstehen, welche Faktoren die Werthaltigkeit eines Darlehens beeinflussen.

Wir werden untersuchen, wie sich Zinsen, Laufzeiten und wirtschaftliche Veränderungen auf die Rückzahlbarkeit auswirken. Auch die persönliche Situation spielt eine große Rolle: Was passiert, wenn wir unsere Zahlungen nicht mehr leisten können? Es ist wichtig zu wissen, wann ein Darlehen seine Bedeutung verliert und welche Schritte wir unternehmen können, um uns abzusichern.

Lasst uns gemeinsam herausfinden, was es bedeutet, wenn ein Darlehen nicht mehr werthaltig ist und wie wir diese Herausforderungen meistern können.

Wann Ist Ein Darlehen Nicht Mehr Werthaltig

Ein Darlehen verliert an Bedeutung, wenn bestimmte Faktoren nicht mehr erfüllt sind. Wenn die Rückzahlungsfähigkeit des Darlehensnehmers sinkt, ist das ein entscheidender Punkt. Eine plötzliche Veränderung der finanziellen Situation kann dazu führen, dass Zahlungen nicht mehr geleistet werden können.

Darüber hinaus spielen wirtschaftliche Rahmenbedingungen eine große Rolle. Steigende Zinsen können die Belastung erhöhen und zu einem Wertverlust des Darlehens führen. Wenn die Inflation steigt, verringert sich zudem der reale Wert des zurückzuzahlenden Betrags.

Die Laufzeit eines Darlehens beeinflusst ebenfalls seine Werthaltigkeit. Längere Laufzeiten bringen Unsicherheiten mit sich, da in den kommenden Jahren unvorhergesehene Ereignisse eintreten können. Veränderungen im Arbeitsmarkt oder unerwartete Ausgaben mindern die Chancen auf eine fristgerechte Rückzahlung.

Wir sollten auch überlegen, wie externe wirtschaftliche Krisen wirken. Krisen wie Rezessionen oder pandemiebedingte Einschränkungen haben einen direkten Einfluss auf die Fähigkeit zur Rückzahlung. In solchen Situationen wird es schwierig, die Verpflichtungen gegenüber dem Kreditgeber zu erfüllen.

Zusammenfassend lässt sich sagen: Die Werthaltigkeit eines Darlehens hängt von mehreren miteinander verbundenen Faktoren ab. Daher ist es wichtig, regelmäßig die eigene finanzielle Situation sowie äußere Bedingungen zu überprüfen.

Gründe Für Die Wertlosigkeit Von Darlehen

Die Wertlosigkeit von Darlehen kann auf verschiedene Gründe zurückgeführt werden, die sowohl wirtschaftliche als auch juristische Aspekte betreffen. Diese Faktoren beeinflussen die Rückzahlungsfähigkeit und den realen Wert der Kredite.

Wirtschaftliche Faktoren

Wirtschaftliche Veränderungen sind zentrale Gründe für die Wertlosigkeit von Darlehen. Wenn Zinsen steigen, erhöhen sich die Kosten für bestehende Kredite erheblich. Zudem führt Inflation dazu, dass der reale Wert des Geldes sinkt. Eine unsichere wirtschaftliche Lage kann zu einem Anstieg der Arbeitslosigkeit führen, was wiederum die finanzielle Situation vieler Darlehensnehmer belastet.

Folgende Punkte verdeutlichen diese Auswirkungen:

- Steigende Zinsen: Höhere Zinslast verringert Rückzahlungsfähigkeit.

- Inflation: Kaufkraft des Geldes nimmt ab.

- Wirtschaftskrisen: Negative Einflüsse wie Rezessionen beeinträchtigen Einkommen.

Diese Faktoren wirken oft zusammen und verstärken sich gegenseitig, wodurch ein Darlehen wertlos erscheinen kann.

Juristische Aspekte

Juristische Rahmenbedingungen spielen ebenfalls eine entscheidende Rolle bei der Werthaltigkeit von Darlehen. Änderungen im Rechtssystem oder in den Kreditverträgen können negative Auswirkungen auf den Kreditnehmer haben. Beispielsweise können neue Gesetze zur Insolvenzregelung oder zur Schuldnerberatung entstehen, die es schwieriger machen, ein Darlehen zurückzuzahlen.

Einige relevante juristische Aspekte sind:

- Änderungen im Vertragsrecht: Neue Bestimmungen können bestehende Verträge ungültig machen.

- Insolvenzgesetze: Verschärfungen lassen weniger Spielraum für Schuldner.

- Verbraucherschutzrechte: Stärkere Rechte können Banken dazu bringen, rigoroser mit Zahlungsausfällen umzugehen.

Diese rechtlichen Rahmenbedingungen müssen stets berücksichtigt werden, da sie direkt Einfluss auf die Werthaltigkeit eines Darlehens haben können.

Anzeichen Für Ein Wertloses Darlehen

Ein wertloses Darlehen zeigt sich durch verschiedene Merkmale. Wir erkennen diese Anzeichen und handeln rechtzeitig.

Kreditnehmerverhalten

Kreditnehmerverhalten beeinflusst maßgeblich die Werthaltigkeit eines Darlehens. Unregelmäßige Zahlungen oder Zahlungsausfälle deuten auf erhebliche finanzielle Schwierigkeiten hin. Wenn wir feststellen, dass der Kreditnehmer häufig in Verzug gerät, kann das ein Alarmsignal sein. Rückgang des Einkommens ist ebenfalls ein entscheidender Faktor; er führt oft zu einer verminderten Zahlungsfähigkeit. Zudem können negative Änderungen im Lebensstil, wie Jobwechsel oder hohe Ausgaben, die Rückzahlungsbereitschaft beeinträchtigen. Solche Verhaltensweisen machen es uns notwendig, die Situation genauer zu analysieren.

Veränderungen Im Markt

Veränderungen im Markt wirken sich direkt auf die Werthaltigkeit von Darlehen aus. Steigende Zinssätze führen dazu, dass bestehende Darlehen an Wert verlieren; höhere Zinsen verringern den realen Kaufwert der zurückzuzahlenden Beträge. Auch wirtschaftliche Unsicherheiten, wie Rezessionen oder Inflation, beeinflussen unsere Sichtweise auf Kredite erheblich. Bei instabilen Märkten sinkt oft das Vertrauen in die Fähigkeit der Kreditnehmer zur Rückzahlung ihrer Schulden. Des Weiteren können plötzliche Änderungen in der Gesetzgebung Auswirkungen auf bestehende Verträge haben und somit deren Werthaltigkeit mindern. Diese Faktoren erfordern ständige Beobachtung und Anpassung unserer Strategien im Umgang mit Darlehen.

Auswirkungen Einer Wertlosigkeit

Die Wertlosigkeit eines Darlehens hat weitreichende Folgen. Diese betreffen sowohl Kreditgeber als auch Kreditnehmer in unterschiedlichen Aspekten.

Für Kreditgeber

Für Kreditgeber ist die Rückzahlung von Darlehen entscheidend. Wenn ein Darlehen an Werthaltigkeit verliert, können folgende Punkte relevant werden:

- Zahlungsausfälle: Kredite, die nicht zurückgezahlt werden, führen zu finanziellen Verlusten.

- Erhöhte Risikoabschläge: Die Einschätzung der Bonität des Kreditnehmers wird strenger, was künftige Kredite erschwert.

- Rechtskosten: Bei Zahlungsunfähigkeit steigen die Kosten für rechtliche Schritte zur Eintreibung ausstehender Beträge.

- Wertminderung von Sicherheiten: Immobilien oder andere Sicherheiten können an Wert verlieren und somit das Risiko erhöhen.

Kreditgeber müssen ihre Strategien anpassen, um potenzielle Verluste zu minimieren. Eine ständige Überwachung der wirtschaftlichen Rahmenbedingungen sowie der finanziellen Situation der Kreditnehmer ist unerlässlich.

Für Kreditnehmer

Für Kreditnehmer hat eine wertlose Darlehenssituation ebenfalls gravierende Konsequenzen. Hier sind einige Aspekte:

- Finanzielle Belastung: Hohe Ratenzahlungen können untragbar werden, insbesondere bei sinkendem Einkommen.

- Verschlechterung der Bonität: Zahlungsschwierigkeiten wirken sich negativ auf den Schufa-Score aus, was zukünftige Finanzierungen gefährdet.

- Stress und Unsicherheit: Die angespannte finanzielle Lage kann zu psychischem Druck führen und persönliche Beziehungen belasten.

- Einschränkung im Konsumverhalten: Geldentzug durch hohe Schulden führt oft zu einem reduzierten Lebensstandard.

Kreditnehmer sollten proaktiv handeln. Es empfiehlt sich, frühzeitig Gespräche mit dem Kreditgeber zu suchen und gegebenenfalls Umschuldungen oder Stundungen anzustreben.

Fazit

Die Werthaltigkeit eines Darlehens ist ein dynamisches Thema, das von zahlreichen Faktoren beeinflusst wird. Wir müssen stets unsere finanzielle Situation sowie die wirtschaftlichen Rahmenbedingungen im Blick behalten. Ein plötzlicher Rückgang der Rückzahlungsfähigkeit kann schnell zu einer wertlosen Situation führen.

Es ist entscheidend, frühzeitig auf Anzeichen wie Zahlungsausfälle oder sinkende Einkommen zu reagieren. Proaktive Gespräche mit dem Kreditgeber können helfen, Lösungen zu finden und uns vor größeren finanziellen Belastungen zu schützen. Indem wir unsere Strategien anpassen und regelmäßig evaluieren, können wir den Wert unserer Darlehen sichern und künftige Risiken minimieren.