Ein Darlehen vorzeitig abzulösen, klingt verlockend, oder? Doch wann lohnt sich dieser Schritt wirklich für uns? In der heutigen Zeit, in der Zinsen schwanken und finanzielle Flexibilität gefragt ist, sollten wir genau überlegen, ob eine vorzeitige Ablösung die richtige Entscheidung für unsere Situation ist.

In diesem Artikel beleuchten wir die entscheidenden Faktoren, die bei der Überlegung zur vorzeitigen Ablösung eines Darlehens eine Rolle spielen. Wir zeigen auf, welche Vorteile und möglichen Nachteile damit verbunden sind und helfen uns selbst dabei, informierte Entscheidungen zu treffen. Denn es geht nicht nur um Geld – es geht um unsere finanzielle Zukunft! Lassen Sie uns gemeinsam herausfinden, wie wir das Beste aus unseren Darlehen herausholen können.

Wann Lohnt Es Sich Ein Darlehen Vorzeitig Ablösen?

Die vorzeitige Ablösung eines Darlehens kann in bestimmten Situationen vorteilhaft sein. Ein günstiger Zinssatz ist ein entscheidender Faktor. Wenn der aktuelle Marktzins unter dem Zinssatz unseres Darlehens liegt, ergibt es Sinn, das Darlehen abzulösen und ein neues mit besseren Konditionen aufzunehmen.

Eine Verbesserung der finanziellen Situation zählt ebenfalls. Steigende Einnahmen oder unerwartete Geldgewinne ermöglichen oft eine schnellere Rückzahlung. In solchen Fällen können wir Zinsen sparen und die finanzielle Freiheit erhöhen.

Wir sollten auch die Möglichkeit der Sondertilgung prüfen. Sondertilgungen sind oft vertraglich festgelegt. Das bedeutet, dass wir zusätzliche Zahlungen leisten können, ohne Strafgebühren zu riskieren. Diese Strategie reduziert nicht nur die Gesamtschuld, sondern auch die Zinslast über die Laufzeit des Darlehens.

Es gilt, mögliche Nachteile abzuwägen. Vorzeitige Ablösungen können Gebühren verursachen. Manche Kreditgeber erheben eine Vorfälligkeitsentschädigung, was den Vorteil einer vorzeitigen Zahlung mindern könnte. Hierzu gehört es also, sorgfältig zu kalkulieren und alle Kosten einzubeziehen.

Zusätzlich ist der langfristige Finanzplan von Bedeutung. Kurzfristige Ersparnisse müssen mit unseren langfristigen Zielen übereinstimmen. Eine vorzeitige Ablösung sollte nicht auf Kosten anderer wichtiger Investitionen erfolgen.

Insgesamt lohnt sich eine vorzeitige Ablösung dann besonders, wenn sie zur Verbesserung unserer finanziellen Situation beiträgt und keine hohen Zusatzkosten verursacht. Wir sollten stets alle Aspekte gründlich analysieren und vergleichen.

Vorteile Einer Vorzeitigen Ablösung

Eine vorzeitige Ablösung eines Darlehens bietet mehrere Vorteile, die unsere finanzielle Situation erheblich verbessern können. Besonders relevant sind die folgenden Aspekte:

Zinsersparnis

Die Ersparnis bei den Zinsen kann beträchtlich sein. Wenn der aktuelle Marktzins unter dem Zinssatz unseres bestehenden Darlehens liegt, profitieren wir von niedrigeren monatlichen Raten. Zudem reduzieren wir die Gesamtkosten des Kredits durch weniger Zinsen, was langfristig zu einer besseren finanziellen Stabilität führt. Häufig bieten Banken auch Sondertilgungen an, die uns ermöglichen, zusätzliche Zahlungen ohne Strafgebühren zu leisten und somit schneller schuldenfrei zu werden.

Schuldenfreiheit

Ein weiterer wesentlicher Vorteil ist die frühzeitige Schuldenfreiheit. Indem wir unser Darlehen vorzeitig ablösen, entledigen wir uns schneller unserer finanziellen Verpflichtungen. Dies schafft nicht nur mehr Spielraum im Budget, sondern verbessert auch unsere Kreditwürdigkeit. Eine niedrige Verschuldung erleichtert zukünftige Finanzierungsentscheidungen und erhöht unsere Möglichkeiten für Investitionen oder größere Anschaffungen in der Zukunft.

Insgesamt trägt eine vorzeitige Ablösung zur Verbesserung unserer finanziellen Flexibilität und Sicherheit bei.

Nachteile Einer Vorzeitigen Ablösung

Die vorzeitige Ablösung eines Darlehens kann auch einige Nachteile mit sich bringen, die wir eingehend betrachten sollten.

Vorfälligkeitsentschädigung

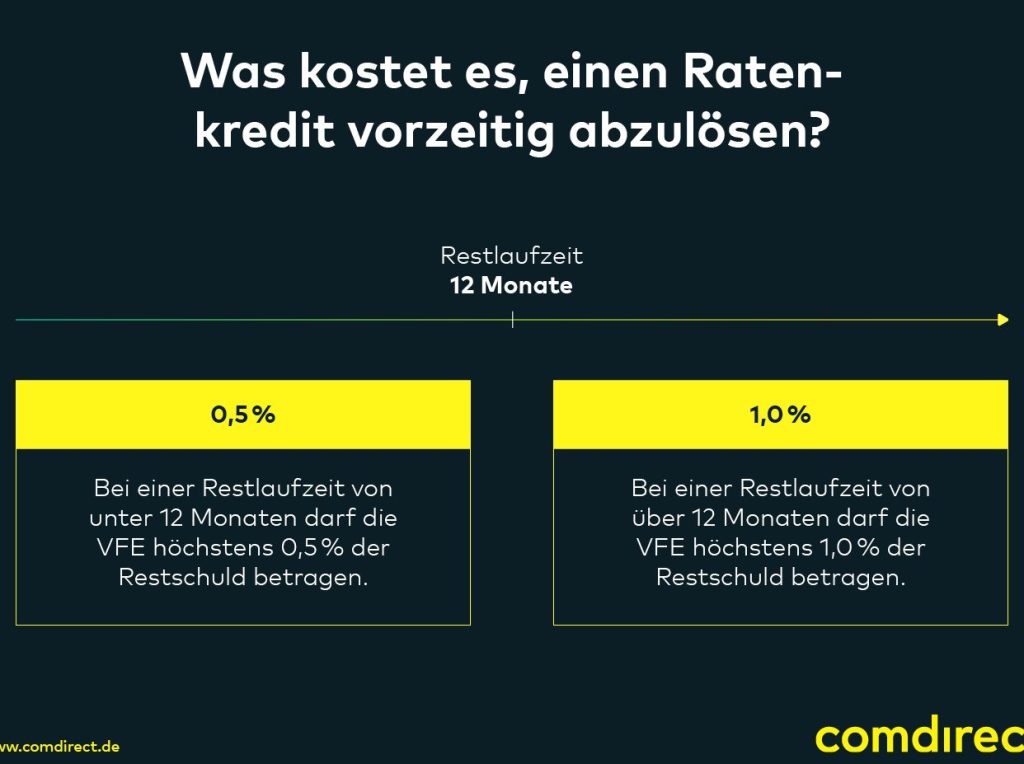

Eine der häufigsten Kosten ist die Vorfälligkeitsentschädigung. Diese Gebühr wird fällig, wenn wir ein Darlehen vorzeitig zurückzahlen. Der Betrag variiert je nach Kreditgeber und Restlaufzeit des Kredits. Banken und Finanzinstitute verlangen diese Entschädigung, um den entgangenen Zinsgewinn auszugleichen. In vielen Fällen kann diese Entschädigung mehrere tausend Euro betragen, was die finanziellen Vorteile einer vorzeitigen Ablösung erheblich mindern kann.

Verlust von Steuervergünstigungen

Ein weiterer möglicher Nachteil ist der Verlust von Steuervergünstigungen. Bei bestimmten Darlehen, wie zum Beispiel Immobilienkrediten, können Zinsen steuerlich absetzbar sein. Wenn wir das Darlehen vorzeitig ablösen, erlöschen diese Vergünstigungen möglicherweise. Das bedeutet, dass wir auf zukünftige Steuerersparnisse verzichten müssen, was sich negativ auf unsere Gesamtfinanzierung auswirkt. Zudem könnten andere mögliche Steuervorteile in Verbindung mit langfristigen Krediten verloren gehen.

Es ist wichtig, alle Aspekte zu berücksichtigen und eine fundierte Entscheidung zu treffen, bevor wir uns für eine vorzeitige Ablösung entscheiden.

Wichtige Faktoren Bei Der Entscheidung

Die Entscheidung zur vorzeitigen Ablösung eines Darlehens hängt von mehreren wichtigen Faktoren ab. Wir betrachten jetzt die entscheidenden Punkte, die bei dieser Überlegung eine Rolle spielen.

Höhe Der Restschuld

Die Höhe Der Restschuld spielt eine zentrale Rolle. Ist die Restschuld hoch, kann sich die Ablösung lohnen, da wir durch geringere Zinszahlungen insgesamt Geld sparen. Sind jedoch nur noch geringe Beträge offen, könnte der Aufwand für eine vorzeitige Rückzahlung den Nutzen übersteigen. In solchen Fällen ist es sinnvoll, einen Vergleich anzustellen:

- Hohe Restschuld: Potenzial für signifikante Zinsersparnisse.

- Geringe Restschuld: Möglicherweise höhere Kosten im Verhältnis zu den Einsparungen.

Aktueller Zinssatz

Der aktuelle Zinssatz beeinflusst ebenfalls maßgeblich unsere Entscheidung. Liegt der Marktzins unter dem Zinssatz des bestehenden Darlehens, sind wir in einer optimalen Position für eine vorzeitige Ablösung. Hier einige Überlegungen:

- Niedriger Marktzinssatz: Reduzierung der monatlichen Raten und Gesamtkosten.

- Hoher Marktzinssatz: Beibehaltung des aktuellen Darlehens könnte vorteilhaft sein.

Wir müssen also stets den aktuellen Zinssatz im Blick behalten und mit unserem bestehenden Vertrag vergleichen.

Finanzielle Situation

Unsere Finanzielle Situation hat direkten Einfluss auf diese Entscheidung. Wenn sich unser Einkommen verbessert oder unerwartete Einnahmen eintreten, können wir überlegen, ob eine vorzeitige Ablösung machbar ist. Dabei sollten wir berücksichtigen:

- Erhöhtes Einkommen: Mehr Spielraum für zusätzliche Zahlungen.

- Unerwartete Geldgewinne: Möglichkeit zur schnellen Schuldenfreiheit nutzen.

Gleichzeitig sollten wir auch eventuelle finanzielle Verpflichtungen beachten und sicherstellen, dass uns keine unvorhergesehenen Ausgaben belasten werden.

Alternativen Zur Vorzeitigen Ablösung

Es gibt verschiedene Alternativen zur vorzeitigen Ablösung eines Darlehens, die ebenfalls finanzielle Vorteile bieten können.

Umschuldung

Umschuldung kann eine attraktive Option sein. Bei der Umschuldung übertragen wir unser bestehendes Darlehen auf einen neuen Kredit mit besseren Konditionen. Diese bessere Zinsrate senkt unsere monatlichen Raten und Gesamtkosten erheblich. Der Prozess beinhaltet oft:

- Vergleich von Zinssätzen: Es ist entscheidend, aktuelle Angebote zu prüfen.

- Berücksichtigung von Gebühren: Vorfälligkeitsentschädigungen sind in den Kosten einzurechnen.

- Kreditwürdigkeit: Unsere Bonität beeinflusst die Vertragsbedingungen.

Durch eine gezielte Umschuldung erreichen wir nicht nur Zinsersparnisse, sondern auch mehr Flexibilität in der Rückzahlung.

Anpassung Der Tilgung

Anpassungen der Tilgung können ebenfalls sinnvoll sein. Eine Erhöhung oder Verringerung der Tilgungsrate passt sich an unsere aktuelle finanzielle Situation an. Dabei sollten wir folgende Aspekte beachten:

- Monatliche Belastung: Höhere Raten reduzieren schneller die Restschuld.

- Finanzielle Planung: Sinkt unser Einkommen, hilft eine niedrigere Rate zur Entlastung.

- Sondertilgungen nutzen: Oft erlauben Banken zusätzliche Zahlungen ohne Strafen, was die Laufzeit verkürzt.

Mit einer klugen Anpassung der Tilgung optimieren wir unsere Finanzlage nachhaltig und behalten gleichzeitig den Überblick über unsere Ausgaben.

Fazit

Die vorzeitige Ablösung eines Darlehens kann viele Vorteile bieten und die finanzielle Situation erheblich verbessern. Wir sollten jedoch alle Aspekte sorgfältig abwägen bevor wir eine Entscheidung treffen. Die Berücksichtigung von Zinsen Restschuld und persönlichen Umständen ist entscheidend.

Wenn sich unsere finanzielle Lage günstig entwickelt oder der Marktzins sinkt kann die Ablösung eine kluge Wahl sein. Dennoch müssen wir auch mögliche Nachteile wie Vorfälligkeitsentschädigungen im Auge behalten.

Letztendlich liegt es an uns die richtige Balance zwischen Einsparungen und Kosten zu finden um unsere finanziellen Ziele effektiv zu erreichen.