Wenn wir über die Finanzierung unserer Träume sprechen, stehen oft zwei Optionen im Raum: der Bausparvertrag und das Darlehen. Doch was ist besser für uns? Beide Modelle haben ihre Vor- und Nachteile, die entscheidend sein können, wenn es darum geht, ein Eigenheim zu finanzieren oder größere Anschaffungen zu tätigen.

Was Ist Ein Bausparvertrag?

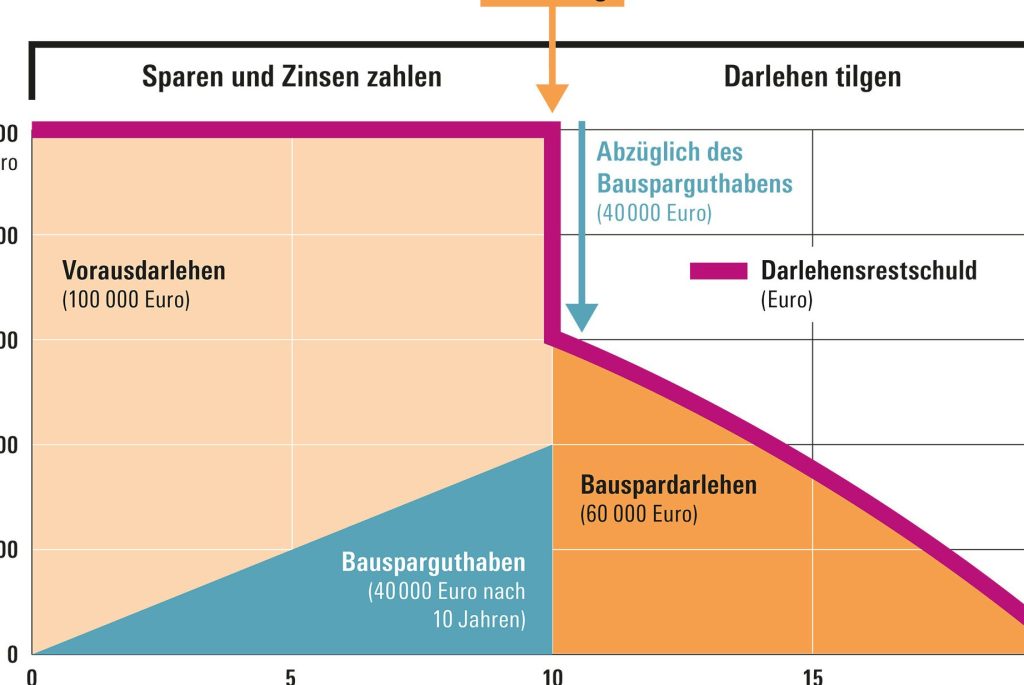

Ein Bausparvertrag ist ein Finanzierungsinstrument, das in Deutschland weit verbreitet ist. Er kombiniert Sparen und Kredite, um den Erwerb oder Bau von Immobilien zu fördern. Wir zahlen regelmäßig in einen Bausparvertrag ein, bis ein bestimmter Betrag erreicht wird. Danach erhalten wir einen zinsgünstigen Kredit zur Finanzierung unseres Vorhabens.

Vorteile Des Bausparvertrags

- Planungssicherheit: Mit einem Bausparvertrag sichern wir uns feste Zinsen für die gesamte Laufzeit.

- Staatliche Förderung: In vielen Fällen profitieren wir von staatlichen Zuschüssen oder Prämien.

- Flexibilität: Der Vertrag erlaubt uns, nach dem Ansparen des Betrags flexibel mit dem Geld umzugehen.

- Schnelligkeit bei der Auszahlung: Nach Erreichen der Ansparsumme erfolgt die Auszahlung des Kredits schnell.

Nachteile Des Bausparvertrags

- Geringe Rendite beim Sparen: Die Zinsen auf das angesparte Kapital sind oft niedriger als bei anderen Anlageformen.

- Lange Vertragslaufzeiten: Um vom günstigen Darlehen zu profitieren, müssen wir oft mehrere Jahre warten.

- Bindung an bestimmte Zwecke: Der Bausparvertrag kann nur für wohnwirtschaftliche Zwecke verwendet werden.

Was Ist Ein Darlehen?

Ein Darlehen ist eine finanzielle Unterstützung, die von Banken oder anderen Kreditinstituten bereitgestellt wird. Es ermöglicht den Erwerb von Immobilien, Autos oder anderen größeren Anschaffungen. Im Gegensatz zum Bausparvertrag erfolgt die Auszahlung sofort nach Genehmigung des Kredits.

Vorteile Des Darlehens

Darlehen bieten mehrere Vorteile:

- Schnelle Verfügbarkeit: Geld steht umgehend zur Verfügung, was schnelle Entscheidungen fördert.

- Flexible Laufzeiten: Laufzeiten variieren zwischen 1 und 30 Jahren, wodurch individuelle Anpassungen möglich sind.

- Höhere Beträge: Oft können höhere Summen als bei einem Bausparvertrag aufgenommen werden, was größere Projekte realisierbar macht.

- Zinssatzvariationen: Je nach Marktbedingungen gibt es sowohl feste als auch variable Zinssätze.

Diese Aspekte machen Darlehen für viele Menschen attraktiv.

Nachteile Des Darlehens

Dennoch gibt es auch Nachteile beim Darlehen:

- Zinskosten: Zinsen erhöhen die Gesamtkosten erheblich. Hohe Zinsaufwendungen führen zu einer höheren finanziellen Belastung.

- Bonitätsprüfung: Eine umfassende Bonitätsprüfung kann den Prozess verlangsamen und einige Antragsteller ausschließen.

- Risikofaktoren: Bei wirtschaftlichen Schwierigkeiten besteht das Risiko der Überschuldung durch hohe monatliche Raten.

- Keine staatlichen Förderungen: Im Gegensatz zum Bausparvertrag erhalten Kreditnehmer oft keine zusätzlichen staatlichen Zuschüsse.

Diese Punkte sollten bei der Entscheidung für oder gegen ein Darlehen sorgfältig abgewogen werden.

Vergleich: Bausparvertrag Oder Darlehen?

Der Vergleich zwischen einem Bausparvertrag und einem Darlehen zeigt wesentliche Unterschiede, die bei der Entscheidung für eine Finanzierungsform entscheidend sind.

Zinsen Und Kosten

Die Zinsen Und Kosten variieren erheblich zwischen einem Bausparvertrag und einem Darlehen. Bei einem Bausparvertrag stehen feste Zinssätze während der gesamten Vertragslaufzeit zur Verfügung. Dies gewährleistet Planungssicherheit. Allerdings sind die Renditen auf das angesparte Guthaben oft niedrig. Im Gegensatz dazu können Darlehen unterschiedliche Zinssätze bieten, basierend auf der Bonität des Kreditnehmers. Diese Zinssätze können von 1% bis über 5% reichen, abhängig von Marktentwicklungen und individuellen Faktoren.

Zusätzlich entstehen bei Darlehen oft Nebenkosten wie Bearbeitungsgebühren oder Notarkosten, die den Gesamtbetrag erhöhen können. Ein Beispiel: Die Gesamtkosten eines Darlehens könnten sich durch solche Gebühren um bis zu 3% des Kreditbetrags erhöhen.

Flexibilität Und Verfügbarkeit

Die Flexibilität Und Verfügbarkeit unterscheiden sich ebenfalls stark zwischen den beiden Optionen. Ein Bausparvertrag erfordert regelmäßige Sparbeiträge über einen festgelegten Zeitraum, bevor ein Anspruch auf den Kredit besteht. Dieser Prozess kann mehrere Jahre dauern und ist weniger flexibel in Bezug auf sofortige Bedürfnisse.

Dagegen bieten Darlehen sofortigen Zugriff auf Gelder nach Genehmigung. Die Laufzeiten sind flexibel gestaltet; sie bewegen sich typischerweise zwischen 1 und 30 Jahren, was es uns ermöglicht, Anpassungen je nach finanzieller Situation vorzunehmen.

Beide Optionen haben ihre Vor- und Nachteile in Bezug auf Flexibilität und Verfügbarkeit. Während wir mit einem Bausparvertrag langfristig planen können, bietet ein Darlehen unmittelbaren Zugang zu benötigten Mitteln ohne lange Wartezeiten.

Entscheidungshilfen

Bei der Wahl zwischen einem Bausparvertrag und einem Darlehen spielen verschiedene Faktoren eine entscheidende Rolle. Wir betrachten die persönliche Finanzsituation sowie die Zukunftsperspektiven, um informierte Entscheidungen zu treffen.

Persönliche Finanzsituation

Die eigene finanzielle Lage wirkt sich stark auf die Auswahl der Finanzierungsform aus. Einige wichtige Punkte sind:

- Einkommen: Höhere Einkommen ermöglichen größere Kredite.

- Sparpotenzial: Wer regelmäßig Geld beiseitelegt, profitiert von den Vorteilen eines Bausparvertrags.

- Schulden: Bestehende Verbindlichkeiten könnten die Bonität beeinflussen und somit den Zugang zu Darlehen erschweren.

Berücksichtigen wir außerdem die monatlichen Ausgaben. Hohe Lebenshaltungskosten können das Budget belasten. Daher könnte ein Bausparvertrag mit niedrigen Raten attraktiver erscheinen, während ein sofort verfügbares Darlehen zusätzliche Belastungen verursachen kann.

Zukunftsperspektiven

Zukunftspläne haben einen großen Einfluss auf unsere Entscheidung für eine Finanzierungsart. Wichtige Überlegungen umfassen:

- Langfristige Ziele: Planen wir den Kauf einer Immobilie? Ein Bausparvertrag bietet Planungssicherheit.

- Finanzielle Flexibilität: Ein Darlehen ermöglicht Anpassungen in der Laufzeit je nach finanzieller Situation.

- Marktentwicklung: Steigende Immobilienpreise können einen frühen Einstieg über einen Bausparvertrag besonders wertvoll machen.

Des Weiteren sollten wir mögliche Veränderungen im Beruf oder in der Familie bedenken. Eine stabile Einkommenssituation unterstützt langfristige Verpflichtungen wie ein Darlehen, während Unsicherheiten vielleicht eher für einen flexiblen Ansatz sprechen.

Fazit

Die Wahl zwischen Bausparvertrag und Darlehen ist nicht einfach. Beide Optionen bieten einzigartige Vorteile und Herausforderungen, die wir bei unserer Entscheidung berücksichtigen müssen. Während der Bausparvertrag durch Sicherheit und langfristige Planung besticht, ermöglicht das Darlehen schnelles Handeln und Flexibilität.

Es hängt alles von unserer individuellen finanziellen Situation ab. Wir sollten uns fragen, wie stabil unser Einkommen ist und welche Ziele wir verfolgen. Letztendlich können sowohl der Bausparvertrag als auch das Darlehen wertvolle Instrumente sein, um unsere Wohnträume zu verwirklichen. Wichtig ist es jedoch, alle Aspekte gründlich abzuwägen und eine informierte Entscheidung zu treffen.