Ein endfälliges Darlehen – haben wir uns nicht alle schon einmal gefragt, was das genau bedeutet? Diese besondere Form der Finanzierung erfreut sich großer Beliebtheit, besonders bei Immobilienkäufern und Investoren. Doch was steckt wirklich hinter diesem Begriff?

Was Ist Ein Endfälliges Darlehen?

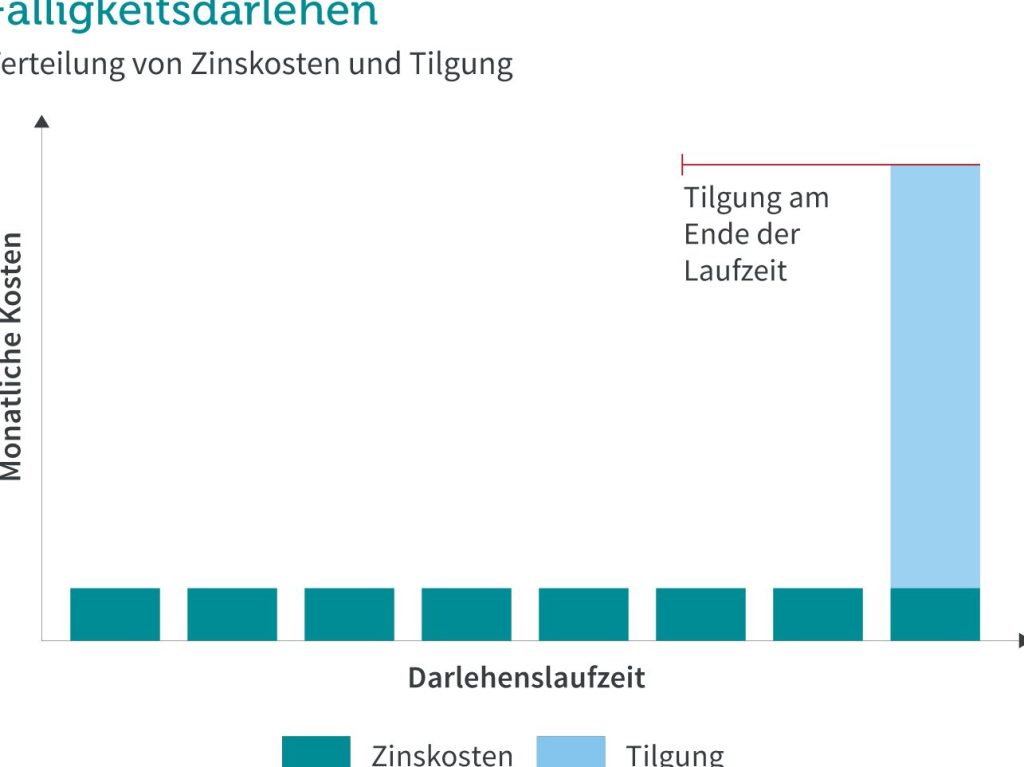

Ein endfälliges Darlehen ist eine spezielle Finanzierungsform, die vor allem für Immobilienkäufer und Investoren interessant ist. Bei diesem Darlehen erfolgt die Rückzahlung des gesamten Darlehensbetrags in einer einzigen Summe, und zwar am Ende der Laufzeit. Im Gegensatz zu klassischen Darlehen, bei denen regelmäßig Tilgungen und Zinsen gezahlt werden, entfällt die monatliche Rückzahlung während der Laufzeit.

Die wichtigsten Merkmale eines endfälligen Darlehens sind:

Ein endfälliges Darlehen eignet sich gut für Käufer, die eine wertsteigernde Immobilie besitzen oder eine Erbschaft erwarten. Manchmal nutzen auch Unternehmen diese Form der Finanzierung, um zwischenzeitliche Gewinne zu reinvestieren. Solche Strategien erhöhen potenziell den Return on Investment (ROI).

Die Fragestellung, ob ein endfälliges Darlehen die richtige Wahl ist, hängt von individuellen finanziellen Zielen und der Risikobereitschaft ab. Wir empfehlen, sich eingehend mit den Bedingungen und der Marktverhältnisse auseinanderzusetzen.

Merkmale Eines Endfälligen Darlehens

Ein endfälliges Darlehen weist einige spezifische Merkmale auf, die es von anderen Darlehensformen unterscheiden.

Rückzahlung

Die Rückzahlung eines endfälligen Darlehens erfolgt in einer einzigen Summe am Ende der Laufzeit. Diese Struktur ermöglicht es uns, über die gesamte Laufzeit hinweg nur die Zinsen zu zahlen. Beispielsweise, wenn wir ein Darlehen über 100.000 Euro mit einer Laufzeit von 10 Jahren nehmen, zahlen wir während dieser Zeit lediglich Zinsen. Die Rückzahlungsmodalitäten bieten eine gewisse Flexibilität für Käufer oder Investoren, die möglicherweise auf zukünftige Einnahmen aus einer Wertsteigerung oder anderen Quellen vertrauen.

Zinsen

Bei einem endfälligen Darlehen zahlen wir während der Laufzeit nur die Zinsen. Die Zinssätze können variabel oder fest sein, abhängig von den Vereinbarungen mit der Bank. Übliche Zinssätze liegen zwischen 1,5 % und 4 % pro Jahr. Wenn wir uns für ein Darlehen mit einem von der Bank festgelegten Zinssatz entscheiden, haben wir Planungssicherheit. Hierbei spielen die Bonität und die Marktlage eine entscheidende Rolle für die finalen Konditionen, die wir erhalten.

Vorteile Von Endfälligen Darlehen

Endfällige Darlehen bieten zahlreiche Vorteile, die sie für viele Käufer und Investoren attraktiv machen. Ein wesentlicher Vorteil liegt in der Flexibilität, die diese Darlehensart ermöglicht. Wir zahlen während der Laufzeit lediglich Zinsen, was unsere monatlichen Zahlungen erheblich senkt. Durch diese geringere Belastung können wir finanzielle Ressourcen für andere Investitionen oder Ausgaben nutzen. Zudem erlaubt es die Struktur der Rückzahlung, dass wir den gesamten Darlehensbetrag am Ende der Laufzeit in einer Summe begleichen.

Flexibilität

Flexibilität ist ein entscheidender Aspekt von endfälligen Darlehen. Wir können die Laufzeit oft zwischen fünf und zwanzig Jahren frei wählen, was uns ermöglicht, die Darlehen an unsere individuellen finanziellen Pläne anzupassen. Diese Anpassungsfähigkeit eignet sich besonders für Käufer, die während der Darlehensperiode eine Wertsteigerung der Immobilie erwarten. Wenn wir beispielsweise eine Immobilie erwerben, von der wir prognostizieren, dass sie im Wert steigt, können wir später von einer günstigen Verkaufssumme profitieren.

Liquidität

Liquidität ist ein weiterer entscheidender Vorteil. Da wir nur Zinsen während der Laufzeit zahlen, bleibt unser Geld in der Regel verfügbar für andere Investitionen. Für Unternehmen bietet diese Darlehensstruktur die Möglichkeit, Kapital effizient zu reinvestieren, ohne es während der Laufzeit langfristig zu binden. Außerdem können wir Liquiditätsengpässe vermeiden, da große Zahlungen erst am Ende der Laufzeit fällig werden. Diese Strategie erlaubt uns, das investierte Kapital gezielt einzusetzen und zu steigern.

Nachteile Von Endfälligen Darlehen

Endfällige Darlehen ziehen auch einige Nachteile nach sich, die wir bedacht haben sollten. Wir müssen die finanziellen Belastungen und Risiken genau verstehen, bevor wir uns entscheiden.

Höhere Gesamtkosten

Höhere Gesamtkosten können ein wesentliches Manko endfälliger Darlehen darstellen. Diese Darlehensform erfordert oft höhere Zinsen über die Laufzeit, da der gesamte Betrag am Ende zurückgezahlt wird. Während der Laufzeit zahlen wir ausschließlich Zinsen, was die Gesamtzinskosten steigen lässt. Außerdem droht ein Zinsrisiko.

Ein Realbeispiel: Bei einem endfälligen Darlehen von 100.000 Euro mit einem Zinssatz von 3 % über zehn Jahre belaufen sich die reinen Zinskosten auf 30.000 Euro. Am Ende müssen wir also 130.000 Euro zurückzahlen. Diese Summe ist im Vergleich zu anderen Darlehensarten, bei denen auch Teilzahlungen möglich sind, tendenziell höher.

Risiken

Risiken sind ein weiterer negativer Aspekt. Wir müssen bedenken, dass die Rückzahlung des gesamten Darlehensbetrags am Ende einen erheblichen finanziellen Druck erzeugen kann. Eine plötzliche Veränderung der persönlichen oder wirtschaftlichen Lage, wie Arbeitslosigkeit oder unerwartete Ausgaben, kann zu Schwierigkeiten bei der Rückzahlung führen.

Zudem besteht das Risiko einer Immobilienbewertung. Wenn wir auf eine Werterhöhung unserer Immobilie spekulieren, könnte diese Prognose falsch sein. Eine sinkende Immobilienbewertung führt zu einer höheren finanziellen Belastung, da wir den Darlehensbetrag trotzdem in voller Höhe zurückzahlen müssen.

Fazit

Ein endfälliges Darlehen bietet uns die Möglichkeit, während der Laufzeit nur Zinsen zu zahlen und somit unsere finanziellen Ressourcen flexibler zu nutzen. Diese Darlehensart kann besonders vorteilhaft sein, wenn wir eine wertsteigernde Immobilie besitzen oder auf zukünftige Erbschaften setzen.

Dennoch sollten wir die potenziellen Risiken und höheren Gesamtkosten nicht außer Acht lassen. Eine sorgfältige Analyse unserer finanziellen Situation und der Marktbedingungen ist unerlässlich, um die richtige Entscheidung zu treffen. Letztlich hängt der Erfolg eines endfälligen Darlehens von unserer individuellen Planung und Risikobereitschaft ab.