Der Tod eines Darlehensgebers kann für viele eine überraschende und herausfordernde Situation sein. Was passiert mit Darlehen, wenn der Darlehensgeber stirbt? Diese Frage beschäftigt nicht nur die Kreditnehmer, sondern auch deren Angehörige und Erben. Oft sind wir uns nicht bewusst, welche rechtlichen und finanziellen Konsequenzen in solch einem Fall auf uns zukommen.

Übersicht Über Darlehen

Darlehen sind finanzielle Vereinbarungen, die zwischen einem Darlehensgeber und einem Darlehensnehmer getroffen werden. Wir betrachten hier verschiedene Aspekte dieser Vereinbarungen.

- Darlehensarten

Es gibt unterschiedliche Arten von Darlehen, wie zum Beispiel:

- Hypothekendarlehen: Diese werden für den Kauf von Immobilien verwendet.

- Ratenkredite: Diese sind für persönliche Ausgaben gedacht und werden in festen Raten zurückgezahlt.

- Studienkredite: Diese unterstützen Studierende bei der Finanzierung ihrer Ausbildung.

- Zinssätze

Zinssätze variieren je nach Art des Darlehens und Risikoprofil des Kreditnehmers. Häufige Faktoren sind:

- Bonität des Kreditnehmers

- Laufzeit des Darlehens

- Marktbedingungen

- Rückzahlungsmodalitäten

Rückzahlungen können flexibel oder festgelegt sein, abhängig vom Vertrag. Mögliche Optionen umfassen:

- Monatliche Ratenzahlungen

- Einmalige Rückzahlung am Ende der Laufzeit

- Sicherheiten

Viele Darlehen erfordern Sicherheiten, um das Risiko für den Darlehensgeber zu minimieren. Beispiele hierfür sind:

- Immobilien als Hypotheken

- Wertgegenstände oder Fahrzeuge

- Rechtliche Grundlagen

Die rechtlichen Rahmenbedingungen für Darlehen sind im Bürgerlichen Gesetzbuch (BGB) verankert und regeln unter anderem folgende Punkte:

- Vertragsabschluss

- Rechte und Pflichten der Parteien

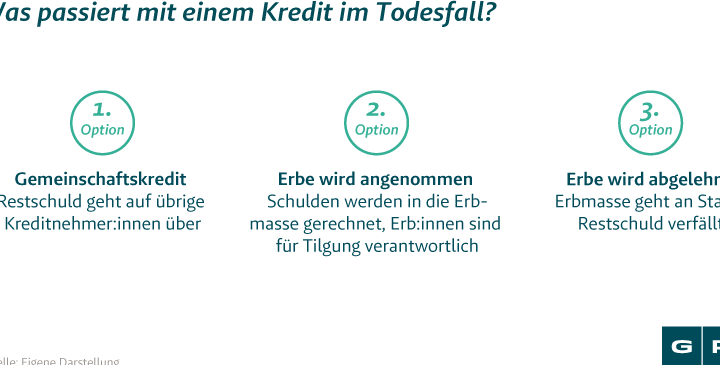

- Folgen bei Tod des Darlehensgebers

Wenn ein Darlehensgeber verstirbt, können sich verschiedene Szenarien ergeben:

- Das verbleibende Guthaben wird Teil des Nachlasses.

- Erben übernehmen möglicherweise die Verantwortung für bestehende Verträge.

Wir haben nun die wichtigsten Punkte zu den verschiedenen Aspekten von Darlehen behandelt, um ein besseres Verständnis über deren Struktur und Funktionsweise zu schaffen.

Bedeutung Des Darlehensgebers

Der Darlehensgeber spielt eine entscheidende Rolle im Kreditvertrag. Er ist die Person oder Institution, die das Kapital bereitstellt, um einem Kreditnehmer finanzielle Mittel zur Verfügung zu stellen. Diese Beziehung beeinflusst nicht nur die Konditionen des Kredits, sondern auch die rechtlichen Rahmenbedingungen.

Rolle Im Kreditvertrag

Die Rolle des Darlehensgebers umfasst mehrere Aspekte. Er definiert die Bedingungen für den Kredit, einschließlich Zinssätze und Rückzahlungsmodalitäten. Zudem legt er fest, ob Sicherheiten erforderlich sind. Ein Darlehensgeber kann ein privater Investor oder eine Bank sein. Auch spielt er eine Schlüsselrolle bei der Genehmigung von Anträgen und der Überwachung der Rückzahlungen.

Rechte Und Pflichten

Darlehensgeber haben spezifische Rechte und Pflichten im Rahmen des Vertragsverhältnisses. Sie haben das Recht auf fristgerechte Zahlungen sowie auf Sicherheiten bei Bedarf. Gleichzeitig sind sie verpflichtet, transparent über alle Kosten und Gebühren zu informieren. Bei einer Nichterfüllung seitens des Kreditnehmers können sie rechtliche Schritte einleiten, um ihre Forderungen einzutreiben. So entsteht eine klare Erwartungshaltung zwischen beiden Parteien.

Was Passiert Mit Darlehen Wenn Darlehensgeber Stirbt?

Der Tod eines Darlehensgebers beeinflusst die bestehenden Kreditverträge erheblich. Wir betrachten, welche Auswirkungen dieser Verlust auf den Kreditnehmer hat und welche gesetzlichen Regelungen dabei relevant sind.

Auswirkungen Auf Den Kreditnehmer

Die Verpflichtungen des Kreditnehmers bleiben in der Regel bestehen. Der Todesfall ändert nichts an den vereinbarten Rückzahlungsmodalitäten. Die Erben des Darlehensgebers treten in dessen Rechte und Pflichten ein. Das bedeutet, dass sie die ausstehenden Zahlungen weiterhin einfordern können.

Kreditnehmer könnten sich fragen, ob sie durch den Tod des Darlehensgebers eine Möglichkeit zur Anpassung ihrer Verträge haben. In vielen Fällen ist dies nicht gegeben. Es empfiehlt sich jedoch, bei Unsicherheiten rechtlichen Rat einzuholen oder direkt mit dem Nachlassverwalter zu kommunizieren.

Einige Kreditinstitute bieten möglicherweise Kulanzlösungen an, um die Situation für beide Parteien zu erleichtern. Beispielsweise könnte es Optionen zur Umschuldung oder zur Änderung der Kreditzinsen geben.

Gesetzliche Regelungen

Das Bürgerliche Gesetzbuch (BGB) regelt viele Aspekte von Krediten und deren Fortbestand nach dem Tod eines Darlehensgebers. Insbesondere § 1922 BGB besagt, dass das Vermögen des Verstorbenen auf die Erben übergeht. Dies schließt auch Forderungen gegen den Kreditnehmer ein.

Erben müssen sich aktiv um die Verwaltung der Schulden kümmern. Sie sind verpflichtet, sich einen Überblick über alle finanziellen Verpflichtungen zu verschaffen und entsprechende Maßnahmen zu ergreifen. Bei Unklarheiten kann es sinnvoll sein, einen Anwalt für Erbrecht hinzuzuziehen.

Zusätzlich gibt es Vorschriften zum Schutz von Verbrauchern im Fall von Hypothekendarlehen oder anderen speziellen Krediten. Diese Gesetze fördern Transparenz und Fairness im Umgang mit den Kunden während solcher Übergangszeiten.

Insgesamt ist es wichtig für uns als Kreditnehmer, gut informiert zu sein und proaktiv auf Veränderungen im darlehenseigenen Umfeld zu reagieren.

Möglichkeiten Für Den Kreditnehmer

Kreditnehmer haben verschiedene Optionen, wenn der Darlehensgeber verstirbt. Diese Möglichkeiten hängen von mehreren Faktoren ab, einschließlich des Typs des Darlehens und der Vereinbarungen im Kreditvertrag.

Umschuldung Des Darlehens

Die Umschuldung des Darlehens bietet eine Möglichkeit für Kreditnehmer, ihre finanzielle Situation zu verbessern. Durch die Umschuldung können wir oft von niedrigeren Zinssätzen profitieren oder die Laufzeit anpassen. So sieht der Prozess aus:

- Angebote vergleichen: Wir sollten verschiedene Angebote von Banken und Finanzinstituten einholen.

- Konditionen prüfen: Es ist wichtig, die neuen Bedingungen sorgfältig zu prüfen.

- Dokumentation bereitstellen: Banken verlangen in der Regel Nachweise über Einkommen und bestehende Schulden.

Die Umschuldung kann uns helfen, monatliche Raten zu senken oder bessere Rückzahlungsbedingungen zu erhalten.

Verhandlungen Mit Der Erben

Verhandlungen mit den Erben sind ebenfalls entscheidend. Wenn wir mit den Erben des verstorbenen Darlehensgebers sprechen, können wir folgende Punkte klären:

- Zahlungsmodalitäten: Welche Zahlungen stehen noch aus?

- Rückzahlungsmöglichkeiten: Gibt es Flexibilität bei den Rückzahlungsfristen?

- Übertragung von Verträgen: Können bestehende Verträge auf einen neuen Ansprechpartner übertragen werden?

Ein offener Dialog ermöglicht es uns oft, Lösungen zu finden und Missverständnisse auszuräumen. Dabei spielt auch rechtlicher Rat eine Rolle; dieser sollte in Erwägung gezogen werden, um unsere Rechte als Kreditnehmer deutlich zu machen.

Durch diese Schritte sichern wir unsere Interessen und behalten die Kontrolle über unsere finanziellen Verpflichtungen nach dem Tod des Darlehensgebers.

Fazit

Der Tod eines Darlehensgebers bringt viele Unsicherheiten mit sich. Die rechtlichen und finanziellen Konsequenzen können für Kreditnehmer und Erben komplex sein. Es ist entscheidend, dass wir uns über unsere Verpflichtungen im Klaren sind und die nötigen Schritte unternehmen.

Ein offener Dialog mit den Erben sowie rechtlicher Rat helfen uns, unsere Interessen zu wahren. Das Verständnis der vertraglichen Bedingungen bleibt unerlässlich, um unangenehme Überraschungen zu vermeiden. Letztlich sollten wir proaktiv handeln und alle Optionen prüfen, um unsere finanzielle Situation bestmöglich zu steuern.