Stell dir vor, du hast einem Freund oder Familienmitglied ein privates Darlehen gewährt und jetzt kommt die Rückzahlung einfach nicht. Was tun wenn privates darlehen nicht zurückgezahlt wird? Diese Frage beschäftigt viele von uns, denn finanzielle Beziehungen sind oft heikel und können zu Spannungen führen.

In diesem Artikel beleuchten wir die verschiedenen Schritte, die wir unternehmen können, um mit dieser unangenehmen Situation umzugehen. Wir geben wertvolle Tipps zur Kommunikation und zeigen rechtliche Möglichkeiten auf, falls der Schuldner weiterhin nicht zahlt. Es ist wichtig zu wissen, dass wir in solchen Fällen nicht hilflos sind – es gibt Lösungen! Lass uns gemeinsam herausfinden, wie wir diese Herausforderung meistern können und was unsere Optionen sind.

Die Situation Verstehen

Wenn ein privates Darlehen nicht zurückgezahlt wird, tritt oft eine komplexe Situation auf. Wir müssen die verschiedenen Aspekte der Problematik verstehen, um gezielt handeln zu können.

Arten Von Privaten Darlehen

Private Darlehen kommen in unterschiedlichen Formen vor. Zu den häufigsten gehören:

- Familiendarlehen: Diese verzinsen sich manchmal nicht oder haben flexible Rückzahlungsbedingungen.

- Freundschaftsdarlehen: Oft informell und ohne schriftliche Vereinbarung, was die Rückzahlung erschwert.

- Konsumentenkredite: Solche Kredite sind meist offiziell, jedoch können sie auch von Privatpersonen vergeben werden.

Jede Art hat spezifische Merkmale und kann unterschiedliche Herausforderungen mit sich bringen.

Gründe Für Die Nicht-Rückzahlung

Mehrere Faktoren führen dazu, dass private Darlehen nicht zurückgezahlt werden. Häufige Gründe sind:

- Finanzielle Schwierigkeiten: Der Schuldner könnte unvorhergesehene Ausgaben oder Einkommensverluste erleben.

- Missverständnisse über Bedingungen: Unklare Absprachen bezüglich Zahlungsfristen oder Zinssätzen können für Konflikte sorgen.

- Mangelnde Kommunikation: Wenn der Schuldner den Kontakt meidet, entsteht oft Unsicherheit über den Stand der Dinge.

Die Kenntnis dieser Gründe hilft uns dabei, angemessen auf die Situation zu reagieren und Lösungen zu finden.

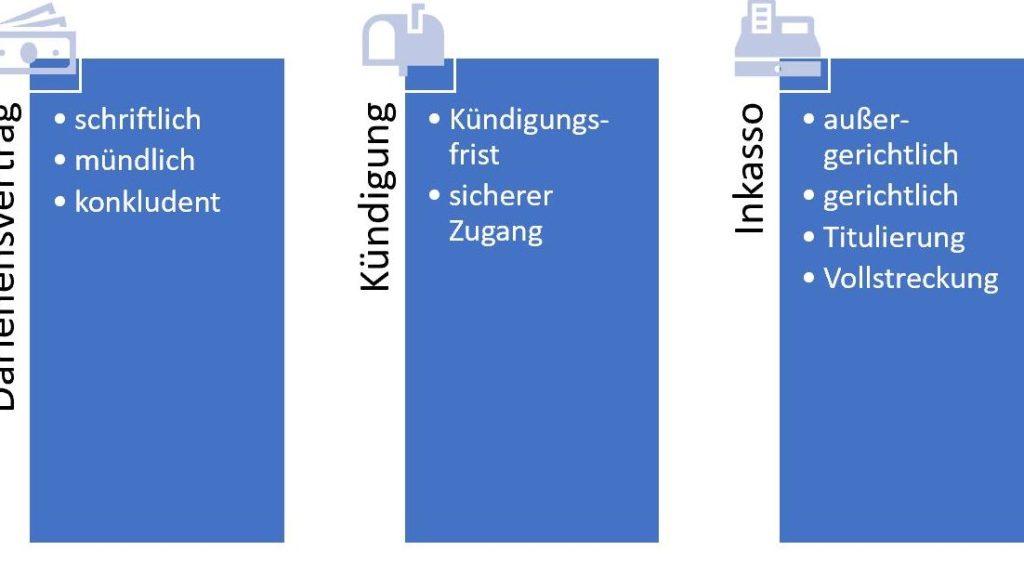

Rechtliche Möglichkeiten

Wenn ein privates Darlehen nicht zurückgezahlt wird, stehen uns verschiedene rechtliche Optionen zur Verfügung. Wir können diese Schritte unternehmen, um die Rückzahlung zu fordern.

Vertragliche Grundlagen

Vertragliche Aspekte sind entscheidend. Ein klar formulierter Vertrag legt die Bedingungen fest, unter denen das Darlehen gewährt wurde. Dazu gehören:

- Darlehenshöhe: Die genaue Summe des geliehenen Geldes.

- Zinssatz: Der vereinbarte Zinssatz für das Darlehen.

- Rückzahlungsfrist: Das Datum, bis wann der Betrag zurückgezahlt werden muss.

- Sanktionen bei Nichteinhaltung: Vereinbarungen über Konsequenzen bei verspäteter oder ausbleibender Rückzahlung.

Ein schriftlicher Vertrag schützt beide Parteien und bietet eine Grundlage für mögliche rechtliche Schritte.

Mahnverfahren Einleiten

Falls der Schuldner nicht zahlt, können wir ein Mahnverfahren einleiten. Dies geschieht in mehreren Schritten:

- Mahnung senden: Zunächst schicken wir eine formelle Mahnung mit dem Zahlungsziel.

- Frist setzen: In der Mahnung setzen wir eine klare Frist zur Zahlung.

- Rechtsanwalt einschalten: Wenn keine Zahlung erfolgt, ziehen wir in Betracht, einen Rechtsanwalt einzuschalten.

- Mahnbescheid beantragen: Schließlich kann ein Mahnbescheid beim zuständigen Gericht beantragt werden.

Ein Mahnverfahren ist oft kostengünstig und ermöglicht es uns, die Forderung gerichtlich durchzusetzen, falls dies notwendig ist.

Alternative Lösungsansätze

In Situationen, in denen ein privates Darlehen nicht zurückgezahlt wird, gibt es verschiedene alternative Lösungsansätze. Wir können diese Strategien nutzen, um die Angelegenheit auf eine konstruktive Weise anzugehen.

Mediation In Anspruch Nehmen

Mediation bietet eine Möglichkeit, Konflikte ohne gerichtliche Auseinandersetzungen zu lösen. Mediatoren helfen uns dabei, die Kommunikation zwischen den Parteien zu verbessern. Dabei können wir folgende Vorteile erwarten:

- Neutralität: Der Mediator agiert neutral und fördert einen fairen Dialog.

- Flexibilität: Verhandlungen sind oft flexibler als gerichtliche Verfahren.

- Kosteneffizienz: Mediation kann kostengünstiger sein als rechtliche Schritte.

Wir sollten uns daher überlegen, ob eine Mediation für unsere Situation sinnvoll ist. Ein offenes Gespräch in Anwesenheit eines Dritten könnte Missverständnisse klären und zu einer Einigung führen.

Zahlungsvereinbarungen Treffen

Zahlungsvereinbarungen stellen eine direkte Lösung dar, wenn der Schuldner Schwierigkeiten hat. Diese Vereinbarungen helfen beiden Parteien, klare Bedingungen für die Rückzahlung festzulegen. Wichtige Punkte sind:

- Ratenzahlungen: Wir können vereinbaren, dass der Betrag in Raten zurückgezahlt wird.

- Fristen: Festgelegte Fristen sorgen für Klarheit über den Rückzahlungszeitraum.

- Zinsen: Falls gewünscht, könnten wir auch Zinsen auf den ausstehenden Betrag festlegen.

Das Treffen von Zahlungsvereinbarungen erfordert gegenseitiges Vertrauen und Offenheit. Wenn beide Seiten bereit sind zu verhandeln, entstehen oft Lösungen, die für beide akzeptabel sind.

Prävention Für Die Zukunft

Um zukünftige Probleme mit privaten Darlehen zu vermeiden, ist eine klare Kommunikation und sorgfältige Planung entscheidend. Wir können durch strukturierte Vorgehensweisen dazu beitragen, Missverständnisse schon im Vorfeld auszuräumen.

Tipps Zur Vermeidung Von Konflikten

- Vertragliche Vereinbarungen: Ein schriftlicher Vertrag sollte alle wichtigen Details umfassen. Dazu gehören die Darlehenshöhe, der Zinssatz, die Rückzahlungsfrist und mögliche Sanktionen bei Nichteinhaltung.

- Regelmäßige Kommunikation: Informieren wir uns regelmäßig über den Stand der Rückzahlungen. Offene Gespräche helfen, potenzielle Konflikte frühzeitig zu erkennen und zu lösen.

- Klare Erwartungen setzen: Wir sollten unsere Erwartungen von Anfang an klar formulieren. So verstehen beide Parteien die Bedingungen des Darlehens genau.

- Flexibilität einplanen: Planen wir Pufferzeiten in den Rückzahlungsplan ein. Unvorhergesehene Umstände können auftreten, daher sind Anpassungsfähigkeiten wichtig.

Risiken Bei Privaten Darlehen

Private Darlehen bergen verschiedene Risiken für beide Parteien. Diese sollten wir stets im Blick behalten:

- Finanzielle Unsicherheiten: Der Schuldner könnte in finanzielle Schwierigkeiten geraten und nicht zahlen können.

- Beziehungsrisiken: Geldangelegenheiten können persönliche Beziehungen belasten oder sogar ruinieren. Ein offenes Gespräch kann hier oft helfen.

- Rechtsunsicherheiten: Ohne einen klaren Vertrag könnten rechtliche Streitigkeiten entstehen, falls es zu Meinungsverschiedenheiten kommt.

- Unregelmäßige Zahlungen: Fehlende oder verspätete Zahlungen können zu zusätzlichen finanziellen Belastungen führen.

Indem wir diese Aspekte berücksichtigen und proaktiv handeln, schaffen wir eine solide Grundlage für zukünftige finanzielle Engagements.

Fazit

Die Situation eines nicht zurückgezahlten privaten Darlehens kann herausfordernd sein. Es ist jedoch wichtig, aktiv zu handeln und Lösungen zu suchen. Durch klare Kommunikation und einen schriftlichen Vertrag schaffen wir die Grundlage für eine erfolgreiche Rückzahlung.

Wenn Schwierigkeiten auftreten, sollten wir zuerst auf Mediation oder Zahlungsvereinbarungen setzen. Diese Ansätze fördern das Vertrauen und ermöglichen es uns, Konflikte ohne rechtliche Schritte zu lösen.

Zukunftsorientiert ist es entscheidend, Missverständnisse durch regelmäßige Gespräche zu vermeiden und realistische Rückzahlungspläne festzulegen. So können wir nicht nur aktuelle Probleme meistern sondern auch zukünftige finanzielle Beziehungen stabil gestalten.