In der heutigen Zeit suchen viele von uns nach Wegen, um unsere finanziellen Träume zu verwirklichen. Doch welche Bank akzeptiert KfW-Darlehen als Eigenkapital? Diese Frage beschäftigt nicht nur angehende Immobilienbesitzer, sondern auch Unternehmer und Selbstständige, die auf der Suche nach einem soliden Fundament für ihre Projekte sind.

KfW-Darlehen bieten attraktive Konditionen und können entscheidend zur Finanzierung beitragen. In diesem Artikel werden wir die Banken beleuchten, die diese Darlehen als Eigenkapital anerkennen und welche Voraussetzungen dafür erfüllt sein müssen. Wenn ihr also wissen wollt, wie ihr euer Eigenkapital optimal einsetzen könnt, seid ihr hier genau richtig! Lasst uns gemeinsam herausfinden, welche Optionen es gibt und wie wir den besten Weg zu unseren finanziellen Zielen finden können.

KfW Darlehen und Eigenkapital

KfW-Darlehen spielen eine entscheidende Rolle bei der Immobilienfinanzierung. Sie bieten attraktive Konditionen und können als Eigenkapital anerkannt werden, was die Finanzierungsmöglichkeiten erweitert.

Was Ist Ein KfW Darlehen?

Ein KfW-Darlehen ist ein zinsgünstiges Darlehen, das von der Kreditanstalt für Wiederaufbau (KfW) bereitgestellt wird. Es richtet sich an Privatpersonen sowie Unternehmen, die in Immobilien investieren möchten. Die wichtigsten Merkmale umfassen:

- Zinssätze: Oft niedriger als bei herkömmlichen Bankdarlehen.

- Laufzeiten: Flexible Rückzahlungsfristen von bis zu 30 Jahren.

- Förderprogramme: Verschiedene Programme wie das Wohnraumförderung oder Energieeffiziente Sanierung.

Diese Bedingungen machen es besonders attraktiv für Käufer und Investoren.

Bedeutung Von Eigenkapital Bei Krediten

Eigenkapital hat einen wesentlichen Einfluss auf die Kreditvergabe. Banken betrachten Eigenkapital als Sicherheitsleistung. Je höher das Eigenkapital, desto besser die Konditionen. Wichtige Punkte sind:

- Risikominimierung: Höheres Eigenkapital reduziert das Risiko für die Bank.

- Zinsvorteile: Kunden mit mehr Eigenkapital erhalten oft niedrigere Zinssätze.

- Finanzierungsanteil: Ein höherer Anteil an Eigenkapital verringert den benötigten Kreditbetrag.

Mit KfW-Darlehen kann dieses Eigenkapital gestärkt werden, was finanzielle Flexibilität schafft und die Gesamtkosten der Finanzierung senkt.

Banken, Die KfW Darlehen Akzeptieren

Wir betrachten hier die Banken, die KfW-Darlehen als Eigenkapital akzeptieren. Diese Informationen sind wichtig für alle, die in Immobilien investieren möchten und auf der Suche nach geeigneten Finanzierungsoptionen sind.

Kriterien Zur Auswahl Der Banken

Bei der Auswahl einer Bank, die KfW-Darlehen akzeptiert, spielen mehrere Kriterien eine entscheidende Rolle:

- Zinsangebote: Achten wir auf wettbewerbsfähige Zinssätze.

- Bedingungen für Darlehen: Prüfen wir die Flexibilität von Laufzeiten und Rückzahlungsmodalitäten.

- Servicequalität: Berücksichtigen wir den Kundenservice und die Erreichbarkeit der Bank.

- Erfahrungen anderer Kunden: Lesen wir Bewertungen und Erfahrungen von anderen Kreditnehmern.

Diese Kriterien helfen uns dabei, eine informierte Entscheidung zu treffen.

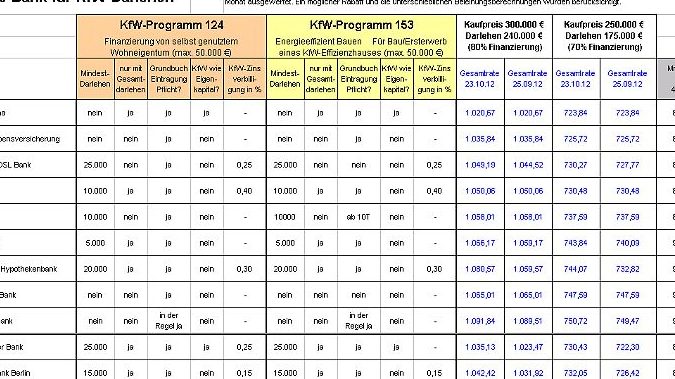

Übersicht Über Die Banken

Hier ist eine Liste von Banken, die häufig KfW-Darlehen als Eigenkapital anerkennen:

| Bank | Zinsangebot | Laufzeit | Besondere Merkmale |

|---|---|---|---|

| Deutsche Bank | ab 1.5 % | bis 30 Jahre | Individuelle Beratung |

| Commerzbank | ab 1.6 % | bis 25 Jahre | Schnelle Bearbeitung |

| Unicredit | ab 1.7 % | bis 20 Jahre | Gute Konditionen für Selbstständige |

| HypoVereinsbank | ab 1.8 % | bis 30 Jahre | Flexible Rückzahlungsoptionen |

Die angegebene Zinsen variieren je nach Bonität und weiteren Faktoren. Es lohnt sich also, verschiedene Angebote zu vergleichen.

Vorteile Der Akzeptanz Von KfW Darlehen Als Eigenkapital

Die Akzeptanz von KfW-Darlehen als Eigenkapital bietet zahlreiche Vorteile für Immobilienkäufer und Unternehmer. Diese Förderung schafft nicht nur finanzielle Spielräume, sondern ermöglicht auch eine attraktivere Finanzierung.

Finanzielle Vorteile

KfW-Darlehen bieten niedrigere Zinssätze, die die Gesamtkosten der Finanzierung senken. Banken erkennen diese Darlehen als Teil des Eigenkapitals an, was oft zu folgenden finanziellen Vorteilen führt:

- Niedrigere monatliche Raten: Günstigere Kreditkonditionen reduzieren die Belastung.

- Höhere Kreditverfügbarkeit: Mit mehr Eigenkapital erhalten wir möglicherweise höhere Kreditsummen.

- Flexiblere Rückzahlungsbedingungen: Oft sind Tilgungen anpassbar, was Planungssicherheit gibt.

Diese Aspekte machen KfW-Darlehen besonders vorteilhaft für unsere Finanzierungsstrategien.

Vertrauenswürdigkeit Und Sicherheit

Die Anerkennung von KfW-Darlehen als Eigenkapital steigert unsere Glaubwürdigkeit gegenüber Banken. Wenn wir KfW-Darlehen nutzen, profitieren wir von:

- Stabilität durch staatliche Unterstützung: Die Kreditanstalt für Wiederaufbau ist eine renommierte Institution mit einer soliden Basis.

- Geringeres Risiko für Banken: Das erhöht die Bereitschaft der Kreditgeber zur Vergabe von Krediten.

- Bessere Verhandlungspositionen: Ein stärkeres Eigenkapital verbessert unsere Verhandlungsbasis bei den Bankgesprächen.

Durch diese Faktoren gewinnen wir Vertrauen in den gesamten Finanzierungsprozess und stärken unsere Position im Markt.

Herausforderungen Bei Der Beantragung

Die Beantragung von KfW-Darlehen als Eigenkapital kann mit verschiedenen Herausforderungen verbunden sein. Wir sehen häufig, dass Antragsteller auf Unsicherheiten stoßen, die den Prozess erschweren.

Mögliche Schwierigkeiten

- Unklare Anforderungen: Viele Banken geben unzureichende Informationen über die spezifischen Anforderungen zur Anerkennung von KfW-Darlehen. Dies kann Missverständnisse hervorrufen und zu Verzögerungen führen.

- Bonitätsprüfung: Eine strenge Bonitätsprüfung durch Banken ist oft erforderlich. Wenn die Kreditwürdigkeit nicht optimal ist, können dies negative Auswirkungen auf den Darlehensantrag haben.

- Dokumentationsaufwand: Die Zusammenstellung aller erforderlichen Unterlagen erfordert Zeit und Sorgfalt. Unvollständige Dokumente führen in der Regel zu Ablehnungen oder Nachfragen seitens der Bank.

- Zinsvariabilität: Zinsen für KfW-Darlehen können je nach Bank variieren und sich auch während des Antragsprozesses ändern, was eine unsichere Planung ermöglicht.

- Lange Bearbeitungszeiten: Einige Banken benötigen mehrere Wochen zur Bearbeitung von Anträgen, was bei dringenden Finanzierungsbedarfen problematisch sein kann.

Tipps Zur Überwindung Von Hürden

- Frühzeitige Recherche: Beginnen wir frühzeitig mit der Informationssuche über verschiedene Banken und deren spezifische Anforderungen.

- Bonität verbessern: Arbeiten wir aktiv an der Verbesserung unserer Kreditwürdigkeit vor dem Antrag, z.B. durch Schuldenabbau oder pünktliche Zahlungen.

- Vollständige Dokumentation bereitstellen: Stellen wir sicher, dass alle benötigten Unterlagen vollständig sind – dazu gehören Einkommensnachweise, Steuerunterlagen und detaillierte Projektbeschreibungen.

- Vergleich von Zinsen anstellen: Nutzen wir Online-Vergleichsportale sowie persönliche Beratungen, um die besten Angebote zu finden und Überraschungen beim Zinssatz zu vermeiden.

- Direkte Kommunikation mit der Bank suchen: Halten wir Kontakt zur Bank während des gesamten Prozesses; so klären wir Fragen schnellstmöglich und vermeiden Missverständnisse.

Durch diese Schritte erhöhen wir unsere Chancen auf eine erfolgreiche Beantragung eines KfW-Darlehens als Eigenkapital erheblich.

Fazit

Die Akzeptanz von KfW-Darlehen als Eigenkapital eröffnet uns zahlreiche Möglichkeiten bei der Immobilienfinanzierung. Wir können durch diese staatlich geförderten Darlehen nicht nur unsere finanzielle Flexibilität erhöhen sondern auch bessere Konditionen von Banken erzielen. Es ist wichtig die richtigen Banken zu identifizieren und ihre Angebote sorgfältig zu vergleichen.

Durch gezielte Vorbereitung und das Verständnis der Anforderungen sind wir in der Lage Herausforderungen zu meistern und unsere Chancen auf eine erfolgreiche Beantragung signifikant zu steigern. Letztendlich stärkt die Nutzung von KfW-Darlehen unser Vertrauen im gesamten Finanzierungsprozess. So legen wir den Grundstein für eine solide finanzielle Zukunft.