In der heutigen Finanzwelt stehen uns zahlreiche Möglichkeiten zur Verfügung, wenn es um die Frage geht: Welche Darlehen gibt es? Ob für den Kauf eines Eigenheims, die Finanzierung eines Autos oder die Unterstützung bei einer Ausbildung – wir alle haben unterschiedliche Bedürfnisse und Ziele. Doch welches Darlehen passt am besten zu unserer Situation?

Überblick Über Darlehen

Darlehen stehen in verschiedenen Formen zur Verfügung, um unseren finanziellen Bedürfnissen gerecht zu werden. Die bekanntesten Arten sind Verbraucherdarlehen, Baufinanzierungen und Unternehmenskredite. Diese Optionen bieten uns maßgeschneiderte Lösungen je nach Verwendungszweck.

- Verbraucherdarlehen: Diese Kredite richten sich an Einzelpersonen und dienen oft dem Kauf von Konsumgütern, wie Autos oder Möbeln. Die Laufzeiten variieren typischerweise zwischen einem und sieben Jahren.

- Baufinanzierungen: Hierbei handelt es sich um langfristige Kredite für den Erwerb oder den Bau von Immobilien. Sie laufen häufig über 15 bis 30 Jahre und haben spezielle Konditionen, die auf Immobilienkäufe zugeschnitten sind.

- Unternehmenskredite: Diese Darlehen unterstützen Unternehmen bei der Finanzierung ihrer Projekte oder beim Ausbau des Betriebs. Die Rückzahlungsmodalitäten können flexibel gestaltet werden, was uns hilft, finanzielle Engpässe zu vermeiden.

Außerdem gibt es spezielle Förderdarlehen von staatlichen Institutionen. Diese Kredite bieten oft niedrigere Zinssätze und lenken somit unsere Investitionen in zukunftsträchtige Bereiche.

Zusammenfassend lässt sich sagen, dass wir durch die Wahl des passenden Darlehens nicht nur unsere aktuellen Bedürfnisse abdecken, sondern auch langfristige Ziele erreichen können. Daher ist eine sorgfältige Analyse unserer finanziellen Situation vor der Darlehensaufnahme entscheidend.

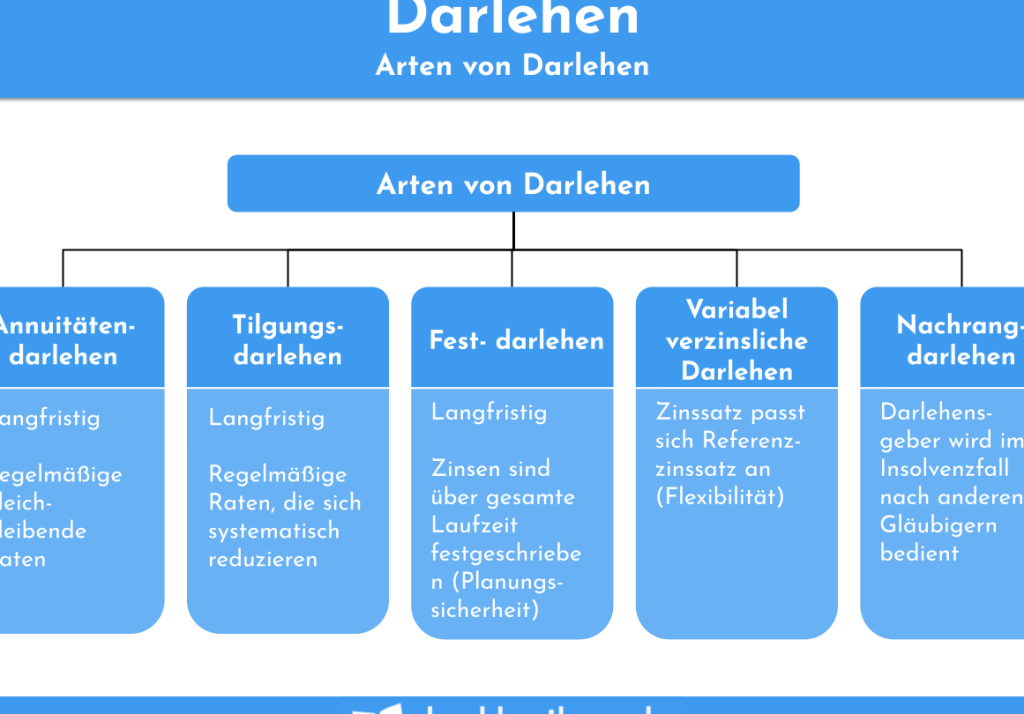

Arten Von Darlehen

Es gibt zahlreiche Darlehensarten, die unterschiedliche Bedürfnisse abdecken. Wir stellen die gängigsten Arten vor und erläutern ihre spezifischen Merkmale.

Konsumkredite

Konsumkredite sind kurzfristige Kredite, die häufig für den Kauf von Waren oder Dienstleistungen verwendet werden. Sie richten sich an Verbraucher, um Anschaffungen wie Möbel, Elektronik oder Urlaube zu finanzieren. Typischerweise haben sie eine Laufzeit von bis zu fünf Jahren. Die Zinssätze variieren stark je nach Anbieter und Bonität des Kreditnehmers. Oft verlangen Banken Sicherheiten in Form von Gehaltsnachweisen oder Vermögen.

Baufinanzierungen

Baufinanzierungen sind langfristige Darlehen, die speziell für den Erwerb oder Bau von Immobilien gedacht sind. Diese Darlehen haben meist Laufzeiten zwischen 10 und 30 Jahren und bieten entweder feste oder variable Zinssätze an. Ein wichtiger Aspekt ist das Eigenkapital, das oft mindestens 20% des Kaufpreises betragen sollte. Neben der Finanzierung des Kaufpreises können auch Nebenkosten wie Notar- und Grundbuchgebühren einbezogen werden.

Geschäftsdarlehen

Geschäftsdarlehen unterstützen Unternehmen bei der Finanzierung ihrer Projekte oder Investitionen. Diese Kredite können sowohl für kleine als auch große Unternehmen unterschiedlich gestaltet sein. Wichtig ist hier der Verwendungszweck, ob für Betriebsmittel, Maschinenanschaffungen oder Expansionen ins Ausland. Die Rückzahlungsbedingungen können je nach Unternehmensgröße und -bonität stark variieren.

Studienkredite

Studienkredite helfen Studierenden bei der Finanzierung ihrer Ausbildungskosten, einschließlich Studiengebühren und Lebenshaltungskosten. Sie bieten flexible Rückzahlungsmodelle, oft gekoppelt an den späteren Verdienst des Absolventen. In vielen Fällen entstehen keine Zinsen während der Studienzeit, was eine Erleichterung darstellt. Besonders wichtig ist es, rechtzeitig Informationen über Fördermöglichkeiten zu sammeln, da staatliche Programme häufig niedrigere Zinsen anbieten als private Banken.

Mit diesen verschiedenen Arten von Darlehen decken wir grundlegende Finanzierungsbedürfnisse ab und unterstützen dabei individuelle Lebensziele effektiv umzusetzen.

Voraussetzungen Für Darlehensaufnahme

Die Voraussetzungen für die Darlehensaufnahme sind entscheidend für den Erfolg des Finanzierungsantrags. Um ein Darlehen zu erhalten, müssen Antragsteller bestimmte Kriterien erfüllen.

Bonitätsprüfung

Eine Bonitätsprüfung spielt eine zentrale Rolle beim Kreditantrag. Banken und Kreditgeber bewerten dabei die Kreditwürdigkeit anhand verschiedener Faktoren:

- Einkommen: Stabiles und nachweisbares Einkommen sorgt für Vertrauen.

- Schuldenstand: Ein niedriger Schuldenstand erhöht die Chancen auf Genehmigung.

- Kreditgeschichte: Positive Erfahrungen in der Vergangenheit wirken sich günstig aus.

Diese Prüfung gibt dem Kreditgeber Aufschluss über das Risiko, das mit der Vergabe des Darlehens verbunden ist. Bei einer schlechten Bonität kann es schwierig sein, ein Darlehen zu bekommen oder nur zu höheren Zinsen.

Sicherheiten

Die Bereitstellung von Sicherheiten kann den Prozess der Darlehensaufnahme erleichtern. Sicherheiten bieten dem Kreditgeber Schutz im Fall von Zahlungsausfällen:

- Immobilien: Eigenes Eigentum fungiert oft als wertvolle Sicherheit.

- Fahrzeuge: Autos oder andere Fahrzeuge können ebenfalls eingesetzt werden.

- Bargeldanlagen: Festgeldkonten oder Sparbücher stellen zusätzliche Optionen dar.

Durch die Hinterlegung von Sicherheiten verringert sich das Risiko für den Kreditgeber, was häufig zu besseren Konditionen führt.

Darlehenskonditionen

Darlehenskonditionen sind entscheidend für die Auswahl des passenden Darlehens. Wir betrachten hier die wichtigsten Aspekte: Zinsen und Laufzeiten, um unser Verständnis zu vertiefen.

Zinsen

Zinsen beeinflussen die Gesamtkosten eines Darlehens erheblich. Die Höhe der Zinsen variiert je nach Art des Darlehens und den individuellen Konditionen des Kreditnehmers. Beispielsweise:

- Variabler Zinssatz: Dieser kann sich während der Laufzeit ändern, wodurch die monatlichen Raten schwanken.

- Fester Zinssatz: Bei dieser Option bleibt der Zinssatz über die gesamte Laufzeit konstant, was Planungssicherheit bietet.

Ein niedrigerer Zinssatz führt zu geringeren Rückzahlungsbeträgen, während höhere Zinsen das Darlehen teurer machen können. Es lohnt sich also, verschiedene Angebote zu vergleichen.

Laufzeiten

Laufzeiten bestimmen den Zeitraum, in dem das Darlehen zurückgezahlt werden muss. Die Wahl der richtigen Laufzeit wirkt sich auf die monatlichen Raten und die Gesamtzinskosten aus. Hier einige gängige Optionen:

- Kurzfristige Laufzeiten: Diese dauern meist 1 bis 5 Jahre und führen oft zu höheren monatlichen Raten, jedoch niedrigeren Gesamtzinsen.

- Langfristige Laufzeiten: Sie reichen von 10 bis 30 Jahren. Die monatlichen Raten sind geringer, aber die Gesamtkosten durch Zinsen steigen.

Eine sorgfältige Abwägung zwischen kurzer oder langer Laufzeit ermöglicht es uns, besser auf unsere finanziellen Ziele einzugehen.

Fazit

Die Auswahl des richtigen Darlehens ist entscheidend für unsere finanziellen Ziele und Bedürfnisse. Wir sollten uns die Zeit nehmen, um alle Optionen sorgfältig zu prüfen und zu vergleichen. Dabei ist es wichtig, nicht nur die Zinsen und Laufzeiten im Auge zu behalten sondern auch unsere individuelle Bonität und die erforderlichen Sicherheiten.

Durch eine fundierte Entscheidung können wir langfristige Vorteile sichern und unnötige Kosten vermeiden. Letztlich liegt es an uns, das passende Darlehen auszuwählen das sowohl unseren aktuellen Anforderungen als auch zukünftigen Plänen gerecht wird.