Die Entscheidung, ein Darlehen aufzunehmen, kann überwältigend sein. Wie hoch darf mein Darlehen sein? Diese Frage stellen sich viele von uns, wenn wir über größere Anschaffungen oder Investitionen nachdenken. Es ist wichtig zu verstehen, dass die Höhe des Darlehens von verschiedenen Faktoren abhängt, darunter unser Einkommen und unsere finanzielle Situation.

Was Ist Ein Darlehen?

Ein Darlehen beschreibt eine finanzielle Vereinbarung, bei der ein Kreditgeber einem Kreditnehmer Geld zur Verfügung stellt. Dieser Betrag muss in der Regel zuzüglich Zinsen über einen festgelegten Zeitraum zurückgezahlt werden. Die Rückzahlung erfolgt meist in Raten. Dabei sind die Konditionen je nach Anbieter unterschiedlich.

Unterschiedliche Darlehensarten

Es gibt verschiedene Arten von Darlehen, die sich in ihren Bedingungen und Zwecken unterscheiden:

- Privatkredite: Diese Kredite richten sich an Privatpersonen für persönliche Ausgaben.

- Hypothekendarlehen: Hierbei handelt es sich um langfristige Kredite zur Finanzierung von Immobilien.

- Autokredite: Speziell für den Kauf von Fahrzeugen konzipierte Kredite.

- Studienkredite: Finanzierungen, die speziell für Studiengebühren und Lebenshaltungskosten während des Studiums gedacht sind.

Jede dieser Arten hat ihre eigenen Anforderungen und Zinssätze. Wir sollten uns bewusst machen, dass diese Unterschiede Einfluss auf unsere Entscheidung haben können.

Zweck Von Darlehen

Darlehen dienen einer Vielzahl von Zwecken, darunter:

- Finanzierung großer Anschaffungen: Dazu gehören Immobilien oder Fahrzeuge.

- Investitionen in Bildung: Studienkredite unterstützen uns beim Erwerb eines höheren Bildungsabschlusses.

- Unternehmensgründungen: Existenzgründer nutzen oft Kredite zur Sicherstellung des Geschäftsbetriebs.

Darlehen ermöglichen somit wichtige Investitionen, die ohne externe finanzielle Unterstützung nicht möglich wären. Bei der Entscheidung für ein Darlehen ist es wichtig, den spezifischen Zweck klar zu definieren.

Faktoren, Die Die Höhe Des Darlehens Bestimmen

Die Höhe eines Darlehens hängt von mehreren entscheidenden Faktoren ab. Diese Aspekte beeinflussen die Kreditvergabe und den maximalen Betrag, den wir erhalten können.

Einkommenshöhe

Die Einkommenshöhe spielt eine zentrale Rolle bei der Bestimmung des Darlehensbetrags. Banken und Kreditgeber prüfen unser monatliches Einkommen, um festzustellen, wie viel wir uns leisten können. Höhere Einkommen ermöglichen in der Regel höhere Darlehen. Dennoch ist nicht nur das Bruttoeinkommen relevant; auch das Nettoeinkommen zählt.

- Stabile Erwerbsquellen stärken unsere Position.

- Nebeneinkünfte können ebenfalls berücksichtigt werden.

Bonität

Die Bonität entscheidet maßgeblich über die Konditionen unseres Darlehens. Eine gute Bonität signalisiert den Kreditgebern, dass wir zuverlässig sind und unsere Schulden zurückzahlen können. Faktoren wie Zahlungshistorie und bestehende Verbindlichkeiten fließen in die Bewertung ein.

- Höhere Bonitätswerte führen zu besseren Zinssätzen.

- Niedrige Werte schränken die Möglichkeiten erheblich ein.

Sicherheiten

Sicherheiten bieten dem Kreditgeber eine Garantie für die Rückzahlung des Darlehens. Wenn wir Vermögenswerte oder Immobilien als Sicherheiten anbieten, erhöht sich oft der mögliche Kredithöchstbetrag.

- Realistische Sicherheiten erhöhen unser Vertrauen beim Kreditgeber.

- Der Wert der angebotenen Vermögenswerte bestimmt häufig den verfügbaren Betrag.

Zusammenfassend lässt sich sagen, dass diese drei Hauptfaktoren – Einkommenshöhe, Bonität und Sicherheiten – entscheidend dafür sind, wie hoch unser Darlehen sein darf.

Berechnung Der Darlehenshöhe

Die Berechnung der Darlehenshöhe hängt von mehreren Schlüsselfaktoren ab. Wir betrachten die Elemente, die entscheidend sind, um festzustellen, wie viel Geld wir uns leihen können.

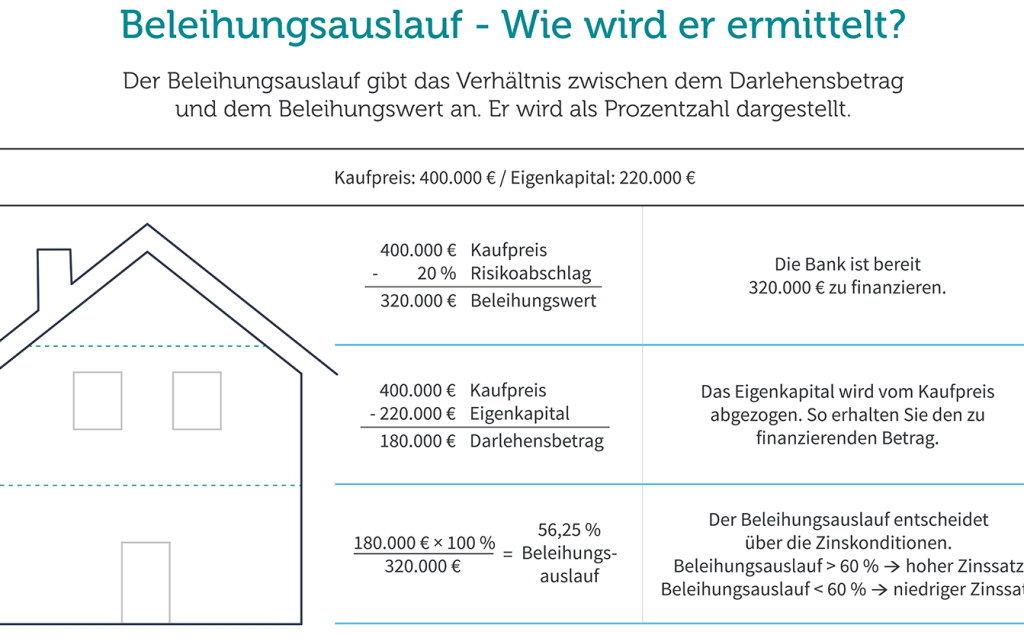

Eigenkapital

Eigenkapital spielt eine zentrale Rolle bei der Bestimmung der Darlehenshöhe. Je höher das Eigenkapital ist, desto niedriger muss das Darlehen ausfallen. Banken und Kreditgeber bewerten unser finanzielles Engagement, wenn sie den Kreditrahmen festlegen. Eine höhere Eigenkapitalquote signalisiert Stabilität und vermindert das Risiko für den Kreditgeber. Beispielsweise gilt:

- Ein Eigenkapitalanteil von 20 % kann oft günstigere Konditionen ermöglichen.

- Bei einem Kaufpreis von 200.000 Euro sollten mindestens 40.000 Euro als Eigenkapital bereitgestellt werden.

Zusätzlich beeinflusst das vorhandene Eigenkapital unsere Verhandlungsposition bezüglich Zinssätzen und Laufzeiten.

Laufzeit Und Zinssatz

Die Laufzeit des Darlehens sowie der Zinssatz wirken sich direkt auf die monatliche Belastung aus. Kürzere Laufzeiten führen zu höheren Raten, während längere Laufzeiten die monatlichen Zahlungen reduzieren. Jedoch erhöhen längere Zeiträume oft die Gesamtkosten durch Zinsen.

Ein Beispiel verdeutlicht dies:

| Laufzeit | Monatliche Rate (bei 100.000 Euro) | Gesamtzinskosten |

|---|---|---|

| 10 Jahre | 1.100 Euro | 32.000 Euro |

| 20 Jahre | 600 Euro | 65.000 Euro |

Zudem variiert der Zinssatz je nach Bonität und Marktbedingungen erheblich; eine gute Bonität führt in der Regel zu niedrigeren Zinsen, was unsere Rückzahlungen verringert.

Indem wir diese Faktoren berücksichtigen, können wir genau bestimmen, wie hoch unser Darlehen sein darf und welche finanziellen Verpflichtungen damit verbunden sind.

Risiken Bei Einem Zu Hohem Darlehen

Ein zu hohes Darlehen birgt zahlreiche Risiken, die wir sorgfältig abwägen müssen. Eine Überlastung kann finanzielle Schwierigkeiten nach sich ziehen, die über Wochen oder Monate anhalten.

Finanzielle Überlastung

Finanzielle Überlastung tritt häufig auf, wenn die monatlichen Raten eines Darlehens das Budget übersteigen. Wir sollten darauf achten, dass das verfügbare Einkommen ausreichend bleibt, um alle laufenden Ausgaben zu decken. Diese Situation führt oft zu einer angespannten finanziellen Lage und kann im schlimmsten Fall in Zahlungsunfähigkeit enden. Hier einige Faktoren:

- Hohe monatliche Belastungen: Diese können andere Lebensbereiche einschränken.

- Unvorhergesehene Ausgaben: Sie erfordern einen finanziellen Puffer, den ein hohes Darlehen nicht zulässt.

- Stress und Sorgen: Finanzieller Druck kann auch psychische Gesundheit beeinträchtigen.

Negative Auswirkungen Auf Die Bonität

Eine hohe Verschuldung wirkt sich negativ auf unsere Bonität aus. Wenn wir regelmäßig Schwierigkeiten haben, Zahlungen pünktlich zu leisten, sinkt unser Kreditwert erheblich. Dies hat langfristige Konsequenzen für zukünftige Kreditanträge. Wichtige Punkte dazu sind:

- Zinssteigerungen: Ein schlechterer Score führt meist zu höheren Zinsen bei neuen Krediten.

- Eingeschränkter Zugang zu Krediten: Banken könnten uns als riskanten Kreditnehmer einstufen.

- Schwierigkeiten bei Mietverträgen: Vermieter prüfen ebenfalls die Bonität und könnten ablehnen.

Wir sollten uns daher bewusst sein, wie wichtig eine gesunde finanzielle Planung ist und welche Risiken mit einem hohen Darlehen verbunden sind.

Fazit

Die Entscheidung über die Höhe eines Darlehens erfordert sorgfältige Überlegungen. Wir sollten uns stets bewusst sein, dass unser Einkommen und unsere Bonität entscheidend sind. Eine fundierte finanzielle Planung hilft uns, die Risiken zu minimieren und eine Überlastung zu vermeiden.

Ein gut durchdachtes Darlehen kann uns wertvolle Unterstützung bieten. Es ist wichtig, die spezifischen Ziele klar zu definieren und alle relevanten Faktoren in Betracht zu ziehen. So stellen wir sicher, dass wir nicht nur heute finanziell stabil bleiben sondern auch langfristig erfolgreich investieren können.