Hast du dich jemals gefragt, wie man ein Darlehen ohne Vorfälligkeitsentschädigung kündigen kann? Viele von uns haben sich in der Vergangenheit mit dieser Frage beschäftigt, denn die finanziellen Verpflichtungen können oft überwältigend sein. Ein Darlehen vorzeitig zu beenden, ohne dafür zusätzliche Kosten zahlen zu müssen, ist eine Herausforderung, aber es gibt Wege, dies erfolgreich zu tun.

Voraussetzungen Für Eine Kündigung

Um ein Darlehen ohne Vorfälligkeitsentschädigung zu kündigen, gelten bestimmte Voraussetzungen. Diese Bedingungen sind entscheidend für die rechtliche und finanzielle Machbarkeit der Kündigung.

Vorfällige Rückzahlung Und Ihre Folgen

Die vorzeitige Rückzahlung eines Darlehens birgt einige Konsequenzen, die wir beachten müssen. Es ist wichtig zu wissen, dass viele Kreditverträge eine Vorfälligkeitsentschädigung vorsehen. Diese Gebühr kann erheblich sein und variiert je nach Vertrag. Oft leisten Banken einen Verlustausgleich, wenn ein Darlehen vorzeitig zurückgezahlt wird.

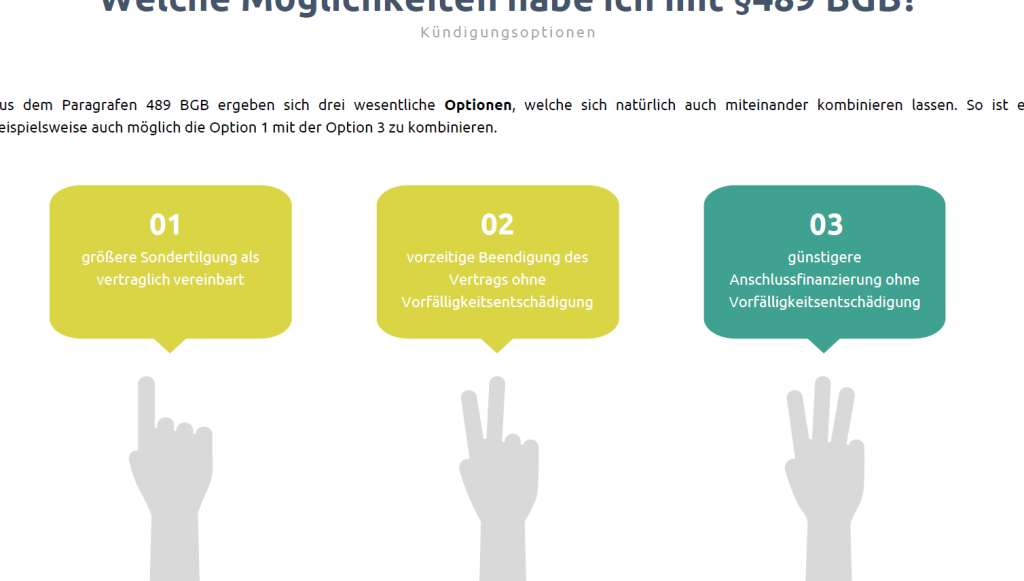

- Wir können oft von der Vorfälligkeitsentschädigung befreit werden, wenn:

- Die Zinsbindung abgelaufen ist.

- Ein Sonderkündigungsrecht besteht.

- Der Kreditnehmer in finanziellen Schwierigkeiten steckt.

Daher sollte eine sorgfältige Prüfung des Vertrags erfolgen, um unerwartete Kosten zu vermeiden.

Besondere Vertragsklauseln

Besondere Vertragsklauseln bieten zusätzliche Optionen zur Kündigung eines Darlehens ohne Vorfälligkeitsentschädigung. Viele Verträge enthalten Regelungen wie:

- Sonderkündigungsrechte, die uns unter bestimmten Umständen erlauben, das Darlehen vorzeitig zu kündigen.

- Die Möglichkeit einer Umschuldung, bei der wir den bestehenden Kredit durch einen neuen mit besseren Konditionen ersetzen können.

- Klauseln über eine Zinsanpassung, die bei Marktänderungen greifen können.

Wir sollten diese Details genau untersuchen und gegebenenfalls rechtlichen Rat einholen, um unsere Optionen optimal zu nutzen.

Schritt-Für-Schritt-Anleitung

Um ein Darlehen ohne Vorfälligkeitsentschädigung zu kündigen, befolgen wir diese klaren Schritte. Jeder Punkt ist entscheidend für eine erfolgreiche Kündigung.

Schriftliche Kündigung Vorbereiten

Zunächst erstellen wir ein schriftliches Kündigungsschreiben. Dieses Schreiben sollte folgende Informationen enthalten:

- Vollständiger Name des Kreditnehmers

- Adresse des Kreditnehmers

- Kreditinstitut mit vollständiger Anschrift

- Kundennummer oder Vertragsnummer

- Datum, an dem das Schreiben verfasst wird

- Eine klare Formulierung der Kündigungsabsicht

Es ist wichtig, präzise und höflich zu formulieren. Wir sollten auch um eine Bestätigung der Kündigung bitten, um Missverständnisse zu vermeiden.

Fristen Beachten

Fristen spielen eine wesentliche Rolle bei der Kündigung eines Darlehens. Oft sind im Vertrag spezifische Fristen festgelegt, die wir beachten müssen:

- In vielen Fällen beträgt die Frist zur Einreichung der Kündigung bis zu drei Monate vor dem nächsten Zinstermin.

- Bei Sonderkündigungsrechten kann die Frist kürzer sein; hier reicht oft eine Mitteilung von wenigen Wochen.

Wir müssen uns bewusst sein, dass verspätete Einreichungen dazu führen können, dass die Vorfälligkeitsentschädigung fällig wird. Daher lohnt sich eine rechtzeitige Planung und Prüfung des Vertrags auf spezifische Fristen und Bedingungen.

Mögliche Kosten Und Einsparungen

Die Kündigung eines Darlehens ohne Vorfälligkeitsentschädigung kann sowohl Kosten als auch Einsparungen mit sich bringen. Wir betrachten hier die wesentlichen Aspekte, die dabei eine Rolle spielen.

Vorfälligkeitsentschädigung Erklärt

Eine Vorfälligkeitsentschädigung entsteht, wenn Kreditnehmer ihr Darlehen vorzeitig zurückzahlen. Diese Gebühr dient als Ausgleich für den Kreditgeber, der Zinseinnahmen verliert. Häufig beträgt diese Entschädigung zwischen 0,5 % und 2,0 % des vorzeitig zurückgezahlten Betrags. Die genaue Höhe variiert je nach Vertrag und Restlaufzeit des Darlehens.

- Es gibt jedoch Ausnahmen:

- Zinsbindung abgelaufen: Nach Ablauf der vereinbarten Zinsbindung entfallen in der Regel solche Gebühren.

- Sonderkündigungsrecht: Bei bestimmten Ereignissen wie einer Scheidung oder schwerwiegenden finanziellen Schwierigkeiten kann ein Sonderkündigungsrecht bestehen.

Einsparungen Durch Kündigung

Durch die Kündigung eines Darlehens ohne Vorfälligkeitsentschädigung können erhebliche Einsparungen erzielt werden.

- Zinsen sparen: Je schneller wir das Darlehen zurückzahlen, desto weniger Zinsen fallen an.

- Vermeidung von Zusatzkosten: Ohne Vorfälligkeitsentschädigungen entstehen keine zusätzlichen finanziellen Belastungen.

- Finanzielle Freiheit gewinnen: Eine frühzeitige Rückzahlung reduziert langfristige Verbindlichkeiten und verbessert unsere finanzielle Situation.

Es ist wichtig, alle Optionen sorgfältig abzuwägen und gegebenenfalls rechtlichen Rat einzuholen. So stellen wir sicher, dass wir die beste Entscheidung für unsere finanzielle Zukunft treffen.

Alternative Optionen

Es gibt verschiedene Möglichkeiten, ein Darlehen ohne Vorfälligkeitsentschädigung zu kündigen. Diese Alternativen bieten oft flexible Lösungen für Kreditnehmer.

Umschuldung Als Möglichkeit

Umschuldung stellt eine gängige Option dar, um von einem bestehenden Darlehen auf ein günstigeres umzusteigen. Dabei können wir die Konditionen eines neuen Kredits vergleichen und eventuell Zinsen sparen. Wichtig ist, dass wir die folgenden Schritte beachten:

- Angebote einholen: Verschiedene Banken und Kreditgeber bieten unterschiedliche Zinssätze an.

- Verträge prüfen: Die Bedingungen des alten und neuen Darlehens sollten genau analysiert werden.

- Kreditwürdigkeit klären: Eine positive Bonität erhöht die Chancen auf bessere Konditionen.

Durch eine Umschuldung kann es uns gelingen, nicht nur die monatlichen Raten zu senken, sondern auch zusätzliche Gebühren zu vermeiden.

Verhandlungen Mit Der Bank

Verhandlungen mit der Bank können ebenfalls eine effektive Methode sein, um aus einem ungünstigen Darlehensvertrag herauszukommen. Oft sind Banken bereit, Anpassungen vorzunehmen. Hier sind einige Tipps für erfolgreiche Gespräche:

- Vorbereitung ist entscheidend: Wir sollten unsere finanzielle Situation offenlegen und klar kommunizieren.

- Alternativen anbieten: Ein Vorschlag zur Umschuldung oder eine Teilrückzahlung kann die Verhandlungen erleichtern.

- Hartnäckig bleiben: Manche Banken zeigen sich gesprächsbereit, wenn wir unsere Argumente überzeugend darlegen.

Durch offenes Gespräch mit der Bank eröffnen sich häufig neue Perspektiven zur Kündigung des Darlehens ohne zusätzliche Kosten.

Fazit

Die Kündigung eines Darlehens ohne Vorfälligkeitsentschädigung ist durchaus möglich wenn wir die richtigen Schritte befolgen. Indem wir uns über unsere Optionen informieren und sorgfältig planen können wir nicht nur Kosten sparen sondern auch unsere finanzielle Freiheit erhöhen.

Es ist entscheidend alle vertraglichen Bedingungen zu prüfen und gegebenenfalls rechtlichen Rat einzuholen. Verhandlungen mit der Bank können ebenfalls neue Wege eröffnen und helfen unerwünschte Gebühren zu vermeiden.

Mit einer durchdachten Strategie stehen uns alle Möglichkeiten offen um unser Darlehen erfolgreich und kosteneffizient zu kündigen.