Darlehen können eine wichtige finanzielle Unterstützung bieten, aber wie viel Prozent des Netto-Einkommens sollten wir dafür einplanen? Diese Frage beschäftigt viele von uns, die über Kredite nachdenken oder bereits einen haben. Es ist entscheidend, die richtige Balance zu finden, um nicht in finanzielle Schwierigkeiten zu geraten und gleichzeitig unsere Lebensqualität aufrechtzuerhalten.

Bedeutung Der Darlehen

Darlehen spielen eine entscheidende Rolle in der Finanzplanung. Sie ermöglichen uns, größere Anschaffungen zu tätigen und Investitionen zu finanzieren. Wichtige Aspekte von Darlehen umfassen die Höhe des Kredits, die Laufzeit und den Zinssatz. Diese Faktoren beeinflussen maßgeblich unsere monatlichen Zahlungen und somit unser verfügbares Einkommen.

Die monatliche Belastung durch ein Darlehen sollte idealerweise 30% unseres Netto-Einkommens nicht überschreiten. Diese Regel hilft uns, finanziellen Druck zu vermeiden. Übersteigt die Belastung diesen Prozentsatz, kann dies zu Schwierigkeiten führen. Wir sollten daher sorgfältig abwägen, wie viel wir tatsächlich aufnehmen möchten.

Außerdem ist es wichtig, verschiedene Kreditangebote zu vergleichen. Darlehensgeber bieten unterschiedliche Konditionen an. Ein niedrigerer Zinssatz führt oft zu geringeren Gesamtkosten über die Laufzeit des Darlehens. Daher lohnt sich ein detaillierter Vergleich vor der Entscheidung für einen Kredit.

Des Weiteren beeinflusst die Art des Darlehens unsere langfristige Finanzsituation erheblich. Konsumkredite haben oft höhere Zinsen als Hypothekendarlehen. Das bedeutet, dass wir bei kurzfristigen Krediten mehr zahlen müssen als bei langfristigen Investitionen in Immobilien oder Bildung.

Schließlich sollten wir auch unerwartete Ereignisse berücksichtigen. Einkommensschwankungen können unsere Rückzahlungsfähigkeit beeinträchtigen. Es empfiehlt sich daher, einen finanziellen Puffer einzuplanen, um unvorhergesehene Ausgaben abdecken zu können.

Berechnung Der Empfehlungen

Die Berechnung der empfohlenen Prozentsätze für Darlehen basiert auf verschiedenen Faktoren. Wir betrachten dabei sowohl Hypothekendarlehen als auch Konsumdarlehen, um ein umfassendes Bild zu erhalten.

Prozentsatz Für Hypothekendarlehen

Für Hypothekendarlehen empfehlen Experten, nicht mehr als 30% des Netto-Einkommens für die monatlichen Raten einzuplanen. Diese Regel schützt vor finanziellen Engpässen und sorgt dafür, dass genug Einkommen für andere Lebenshaltungskosten bleibt. Bei einem monatlichen Netto-Einkommen von 3.000 Euro sollten die Zahlungen für das Hypothekendarlehen 900 Euro nicht überschreiten.

Ein weiterer wichtiger Aspekt ist der Zinssatz: Ein niedriger Zinssatz senkt die monatliche Belastung erheblich. Zudem sollte eine Laufzeit gewählt werden, die zur persönlichen finanziellen Situation passt. Wer beispielsweise plant, in den nächsten Jahren umzuziehen, könnte sich für eine kürzere Laufzeit entscheiden.

Prozentsatz Für Konsumdarlehen

Bei Konsumdarlehen sieht es etwas anders aus; hier raten Finanzexperten dazu, maximal 10-15% des Netto-Einkommens zu verwenden. Diese Empfehlung berücksichtigt die höhere Zinslast und das Risiko unvorhergesehener Ausgaben. Bei einem Netto-Einkommen von 3.000 Euro wären somit zwischen 300 und 450 Euro angemessen.

Konsumkredite haben oft kürzere Laufzeiten und höhere Zinsen als Hypothekendarlehen; deshalb ist es wichtig, diese Kredite mit Bedacht einzusetzen. Beispielsweise sollten wir uns überlegen, ob der Kauf eines neuen Autos wirklich notwendig ist oder ob wir auf Ersparnisse zurückgreifen können.

Diese prozentualen Empfehlungen helfen uns dabei, unsere finanzielle Gesundheit langfristig zu sichern und unerwartete Schwierigkeiten zu vermeiden.

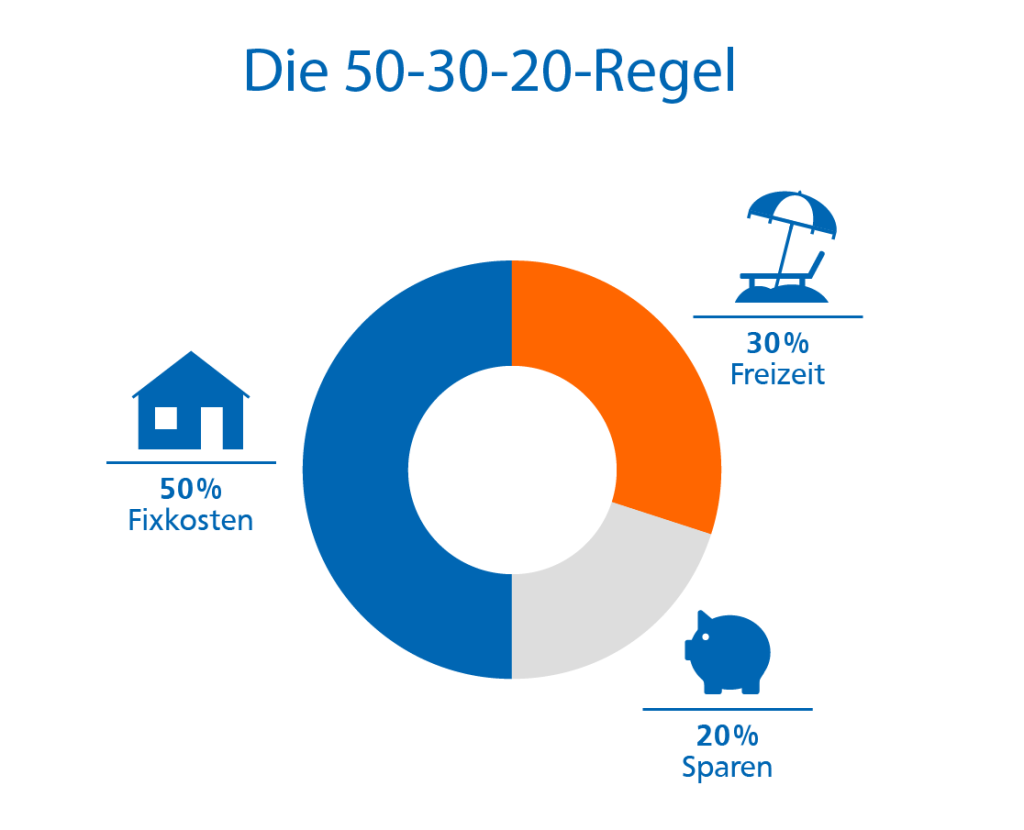

Einfluss Von Einkommen Und Ausgaben

Einkommen und Ausgaben spielen eine entscheidende Rolle bei der Festlegung, wie viel Prozent des Netto-Einkommens für Darlehen eingeplant werden. Diese Faktoren beeinflussen direkt die Finanzplanung und den finanziellen Spielraum.

Fixkosten Und Variable Kosten

Fixkosten sind regelmäßig anfallende Ausgaben, die unabhängig vom Einkommen konstant bleiben. Dazu gehören Miete, Versicherungen und Kreditzahlungen. Wir sollten diese Kosten genau im Blick behalten, da sie einen erheblichen Teil unseres Budgets beanspruchen.

Variable Kosten hingegen schwanken monatlich. Dazu zählen Lebensmittel, Freizeitaktivitäten und Transportkosten. Es ist wichtig, auch diese Posten zu berücksichtigen, denn sie können schnell ansteigen und unser verfügbares Einkommen verringern.

Um einen klaren Überblick zu behalten, empfehlen wir, alle Fix- und variablen Kosten in einer Tabelle aufzulisten:

| Kostenart | Betrag pro Monat |

|---|---|

| Miete | 800 Euro |

| Versicherungen | 200 Euro |

| Lebensmittel | 300 Euro |

| Freizeit | 150 Euro |

Diese Übersicht hilft uns dabei zu verstehen, wie viel Geld nach Abzug der festen Ausgaben übrig bleibt.

Bedeutung Der Lebenshaltungskosten

Lebenshaltungskosten umfassen alle nötigen Aufwendungen für ein angemessenes Leben. Sie setzen sich aus Mietzahlungen, Nahrungsmitteln sowie weiteren alltäglichen Notwendigkeiten zusammen. Wenn unsere Lebenshaltungskosten hoch sind, bleibt weniger Geld für Rücklagen oder Darlehenszahlungen.

Wir empfehlen daher eine gründliche Analyse der Lebenshaltungskosten vor dem Abschluss eines Darlehens. Bei einem hohen Anteil der Lebenshaltungskosten am Netto-Einkommen kann es sinnvoll sein, die Höhe des aufzunehmenden Darlehens anzupassen oder zusätzliche Einkommensquellen zu erschließen.

Eine ausgewogene Finanzplanung berücksichtigt stets sowohl fixe als auch variable Kosten sowie die allgemeinen Lebenshaltungskosten. So vermeiden wir finanzielle Engpässe und sichern unsere langfristige finanzielle Stabilität.

Tipps Für Eine Gesunde Finanzplanung

Eine gesunde Finanzplanung erfordert sorgfältige Überlegungen und strategische Entscheidungen, um finanzielle Stabilität zu gewährleisten. Wir konzentrieren uns hier auf zwei wesentliche Aspekte: das Erstellen eines Haushaltsbudgets und den Aufbau eines Notfallfonds.

Haushaltsbudget Erstellen

Ein durchdachtes Haushaltsbudget bildet die Grundlage für unsere Finanzplanung. Es hilft uns, Einnahmen und Ausgaben im Blick zu behalten. Dabei sollten wir folgende Punkte berücksichtigen:

Das Budget sollte regelmäßig überprüft werden. Haben wir unerwartete Ausgaben? Passen wir das Budget entsprechend an. Ein gut strukturiertes Budget ermöglicht es uns, finanzielle Ziele klarer zu definieren.

Notfallfonds Aufbauen

Der Aufbau eines Notfallfonds ist ein weiterer wichtiger Schritt in unserer Finanzstrategie. Dieser Fonds schützt uns vor unvorhergesehenen finanziellen Engpässen. Hier sind einige Schritte zur Einrichtung:

Regelmäßiges Sparen stärkt unser finanzielles Polster erheblich. Wenn unerwartete Ereignisse eintreten – sei es ein Jobverlust oder eine dringende Reparatur – können wir beruhigt sein und auf unseren Fonds zurückgreifen.

Fazit

Eine durchdachte Finanzplanung ist unerlässlich um Darlehen verantwortungsvoll zu nutzen. Wir sollten darauf achten dass die monatlichen Raten nicht mehr als 30% unseres Netto-Einkommens betragen. So vermeiden wir unnötigen finanziellen Druck und sichern unsere Lebensqualität.

Die Analyse der eigenen Ausgaben sowie das Erstellen eines Haushaltsbudgets sind entscheidend für eine nachhaltige finanzielle Gesundheit. Ein Notfallfonds gibt uns zudem den nötigen Puffer um unvorhergesehene Ereignisse abzufedern.

Indem wir diese Prinzipien in unsere Finanzplanung integrieren können wir sicherstellen dass wir gut aufgestellt sind und langfristig finanziell stabil bleiben.