Die Finanzierung eines Hauses oder einer großen Anschaffung ist für viele von uns ein entscheidender Schritt. Doch was genau bedeutet Tilgung bei Darlehen? Oft hören wir diesen Begriff, ohne wirklich zu wissen, wie wichtig er für unsere finanziellen Entscheidungen ist.

Was Ist Tilgung Bei Darlehen?

Die Tilgung bezeichnet die Rückzahlung eines Darlehens. Sie spielt eine entscheidende Rolle in der finanziellen Planung. Bei einem Kredit zahlen wir nicht nur Zinsen, sondern auch einen Teil des aufgenommenen Betrags zurück.

Die Höhe der Tilgung beeinflusst die Gesamtlaufzeit und die Kosten des Kredits erheblich. Wir unterscheiden zwischen verschiedenen Arten der Tilgung:

- Annuitätentilgung: Hier bleibt die Rate über die gesamte Laufzeit gleich, wobei sich der Zinsanteil im Laufe der Zeit verringert.

- Ratentilgung: Die Rückzahlungsbeträge setzen sich aus konstanten Raten zusammen, wobei der Zinsanteil sinkt.

- Endfällige Tilgung: Die gesamte Darlehenssumme wird am Ende der Laufzeit in einer Summe zurückgezahlt.

Wichtig ist, dass wir uns vor Vertragsabschluss über den Tilgungsplan informieren. Einen klaren Überblick über die monatlichen Belastungen zu haben, hilft bei der Budgetplanung.

Zusätzlich können Sondertilgungen vereinbart werden. Diese ermöglichen es uns, zusätzliches Geld für eine schnellere Rückzahlung zu nutzen. Ein schnellerer Abbau von Schulden reduziert insgesamt die Zinskosten.

Die Entscheidung zur Höhe und Art der Tilgung hängt von unserer individuellen finanziellen Situation ab. Fragen wie: „Wie viel kann ich monatlich aufbringen?“ oder „Welche Risiken bin ich bereit einzugehen?“ sind hierbei zentral.

Arten Der Tilgung

Es gibt verschiedene Methoden zur Tilgung von Darlehen, die je nach finanzieller Situation und Bedürfnissen der Kreditnehmer gewählt werden können. Im Folgenden erläutern wir die gängigsten Arten der Tilgung.

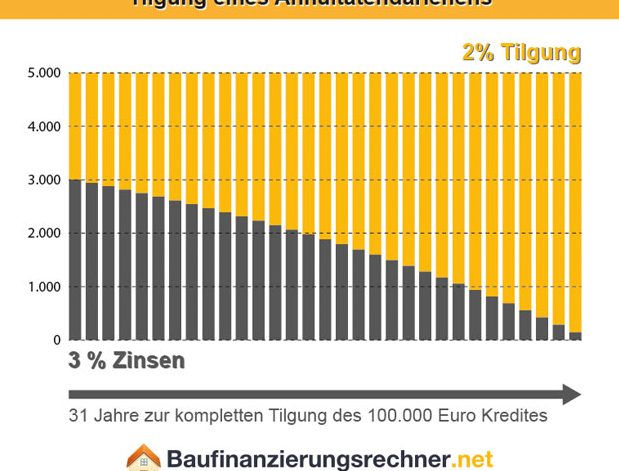

Annuitätentilgung

Bei der Annuitätentilgung bleibt die monatliche Rate während der gesamten Laufzeit konstant. Diese Rate setzt sich aus Zinsen und einem Tilgungsanteil zusammen. Zu Beginn ist der Zinsanteil hoch, während der Tilgungsanteil im Laufe der Zeit steigt. Dies führt dazu, dass die Restschuld schneller sinkt.

Die Vorteile sind:

- Planbarkeit: Feste Raten erleichtern die Haushaltsplanung.

- Schnelle Schuldenreduzierung: Durch den steigenden Tilgungsanteil wird das Darlehen zügig abgetragen.

Diese Form eignet sich besonders für langfristige Kredite wie Hypotheken.

Ratentilgung

Im Gegensatz zur Annuitätentilgung erfolgt bei der Ratentilgung eine gleichbleibende Rückzahlung des ursprünglichen Darlehensbetrags über die Laufzeit. Die Zinsen fallen dabei auf den verbleibenden Betrag an, was bedeutet, dass die Gesamtbelastung mit jeder Zahlung sinkt.

Die Merkmale sind:

- Sinkende Gesamtbelastung: Monatliche Zahlungen verringern sich im Laufe der Zeit.

- Ersparnis bei Zinsen: Da weniger Kapital verzinst wird, reduzieren sich auch die Zinskosten insgesamt.

Diese Methode eignet sich gut für Kreditnehmer, die zu Beginn höhere monatliche Belastungen tragen können und somit insgesamt weniger Zinsen zahlen möchten.

Bedeutung Der Tilgung

Die Tilgung ist ein zentraler Aspekt bei Darlehen und hat bedeutende Auswirkungen auf die finanzielle Planung. Die Rückzahlung eines Darlehens beeinflusst nicht nur die Höhe der monatlichen Raten, sondern auch die Gesamtkosten des Kredits. Wir betrachten nun zwei wichtige Unterpunkte: die Auswirkungen auf die Gesamtkosten und den Einfluss auf die Laufzeit.

Auswirkungen Auf Die Gesamtkosten

Die Art der Tilgung spielt eine entscheidende Rolle in Bezug auf die Gesamtkosten eines Darlehens. Bei einer Annuitätentilgung bleibt zwar die Rate konstant, doch der Zinsanteil sinkt mit jeder Zahlung. Das bedeutet, dass wir über die gesamte Laufzeit hinweg weniger Zinsen zahlen. Im Gegensatz dazu führt eine Ratentilgung zu hohen Anfangszahlungen, wodurch sich jedoch langfristig auch unsere Zinskosten verringern.

Hier einige Faktoren, die wir berücksichtigen sollten:

- Zinssatz: Höhere Zinssätze erhöhen insgesamt unsere Kosten.

- Tilgungsrate: Höhere Tilgungsraten senken schneller den ausstehenden Betrag.

- Laufzeit: Längere Laufzeiten führen oft zu höheren Gesamtzinsen.

Durch diese Variablen können wir gezielt steuern, wie hoch unsere finanziellen Belastungen letztlich ausfallen.

Einfluss Auf Die Laufzeit

Die gewählte Tilgungsmethode hat direkten Einfluss auf die Laufzeit eines Darlehens. Eine höhere Tilgungsrate verkürzt deutlich den Zeitraum bis zur vollständigen Rückzahlung. Bei der Annuitätentilgung verzögert sich hingegen durch gleichbleibende Zahlungen oft das Ende des Kreditverhältnisses.

Wichtige Überlegungen sind:

- Monatliche Belastung: Höhere monatliche Raten reduzieren schnelleren Verlauf der Rückzahlung.

- Tilgungsplan: Ein klar strukturierter Plan zeigt uns mögliche Sondertilgungen an.

- Finanzielle Flexibilität: Eine kürzere Laufzeit erfordert mehr Budgetdisziplin.

Ein bewusster Umgang mit diesen Faktoren hilft uns dabei, sowohl Kosten als auch Zeit effizient zu managen und so letztlich finanziell besser dazustehen.

Tilgungsmodalitäten

Tilgungsmodalitäten spielen eine zentrale Rolle bei der Rückzahlung von Darlehen. Sie bieten flexible Möglichkeiten, um den finanziellen Verpflichtungen gerecht zu werden.

Sondertilgungen

Sondertilgungen ermöglichen es uns, zusätzlich zur regulären Rate Zahlungen zu leisten. Diese Zahlungen reduzieren die Restschuld schneller und senken somit die Zinskosten über die Laufzeit des Darlehens. Viele Kreditnehmer nutzen diese Option, besonders wenn sie unerwartete finanzielle Mittel erhalten. Die Möglichkeit für Sondertilgungen sollte im Vertrag klar geregelt sein, da nicht alle Anbieter diese Option ohne zusätzliche Gebühren anbieten. Zudem können wir durch gezielte Sondertilgungen unsere monatliche Belastung langfristig senken und die Gesamtdauer der Rückzahlung verkürzen.

Tilgungspausen

Tilgungspausen bieten vorübergehende Erleichterung bei der Rückzahlung eines Darlehens. In bestimmten Situationen, etwa bei finanziellen Engpässen oder unvorhergesehenen Ereignissen, kann eine Pause von ein bis zwei Jahren vereinbart werden. Diese Regelung entlastet kurzfristig das Budget, jedoch erhöhen sich dadurch die Gesamtkosten des Kredits, weil die Zinsen weiterlaufen. Daher ist es wichtig, solche Pausen gut zu planen und ihre langfristigen Auswirkungen auf die Finanzen zu berücksichtigen. Wir sollten stets prüfen, ob Tilgungspausen in unseren individuellen Finanzplan passen und welche Bedingungen daran geknüpft sind.

Fazit

Tilgung ist ein entscheidender Bestandteil eines jeden Darlehens und beeinflusst unsere finanziellen Entscheidungen maßgeblich. Die Wahl der richtigen Tilgungsart kann nicht nur die Laufzeit des Kredits verkürzen sondern auch erhebliche Kostenvorteile mit sich bringen. Es lohnt sich, verschiedene Optionen zu vergleichen und die individuelle finanzielle Situation bei der Planung zu berücksichtigen.

Mit einem fundierten Verständnis der Tilgung können wir besser informierte Entscheidungen treffen und unsere Schulden effizient verwalten. Sondertilgungen oder flexible Rückzahlungsmodalitäten bieten zusätzliche Spielräume, um unsere finanzielle Belastung aktiv zu steuern. Ein bewusster Umgang mit diesen Aspekten trägt zur langfristigen finanziellen Stabilität bei.